Cresterea dobanzii de referinta de catre FED a fost privita cu teama de mediul de afaceri (nu doar cel din America), motivele fiind numeroase. O parte a riscurilor le-am expus, de altfel, in urma cu putin timp (Prea devreme, si totusi prea tarziu pentru cresterea dobanzii FED). Si totusi, chiar daca motivele de teama sunt cat se poate de realiste, istoria ne arata o imagine complet diferita a lucrurilor, cel putin pe termen mediu.

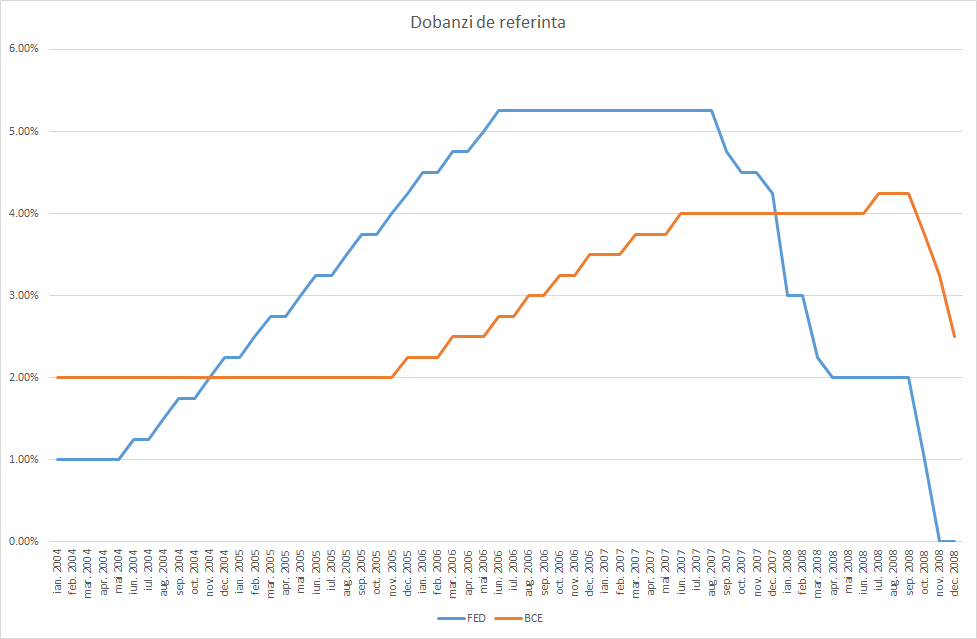

Intamplator, decizia din 16 decembrie a Bancii Centrale americane are un corespondent istoric relativ recent. Este vorba de seria de cresteri ale dobanzii din intervalul iunie 2004 – iunie 2006, venita la randul sau dupa o perioada de relaxare monetara, inceputa in ianuarie 2001. In graficul de mai jos este ilustrata evolutia dobanzii de referinta, atat in SUA cat si in Zona Euro.

Am pus si evolutia dobanzii de referinta a Bancii Centrale Europene pentru a scoate in evidenta un aspect interesant. Chiar si inainte de criza, cand bancile centrale nu isi copiau una celeilalte programele de “relaxare cantitativa”, intre cele doua dobanzi de referinta, cea a FED si cea a BCE, exista o corelatie. Daca intre 2000 si 2003 directia celor doua rate de dobanda a fost asemanatoare, din 2004 corelatia a inceput sa se manifeste cu intarziere.

Prima crestere a dobanzii in Zona Euro a venit la un an si jumatate dupa cea a FED, in decembrie 2005, iar seria de cresteri a durat pana la jumatatea anului 2008, o diferenta de doi ani fata de America. In septembrie 2007, FED pornise deja o noua serie de scaderi ale dobanzii, fiind urmata de BCE dupa aproximativ un an, in octombrie 2008. Amploarea si viteza miscarilor BCE au fost intotdeauna mai mici, insa ele au venit de fiecare data, la un interval intre unul si doi ani dupa ce FED a pornit un ciclu de relaxare sau inasprire a politicii monetare.

Chiar mai interesanta decat corelatia dintre politicile monetare din Europa si America este evolutia pietelor de actiuni intr-un context similar cu cel de acum. Intre iunie 2004 si iunie 2006, interval in care FED a urcat dobanda de referinta de la 1% la 5,25%, indicele american Dow Jones Industrial Average a crescut cu 7,24%, iar S&P 500 cu 11,57%.

De ce este importanta rata dobanzii BCE in tot acest calcul? Pentru ca intarzierea ciclului de crestere a dobanzii a creat, intre 2004 si 2006, premisele pentru o apreciere mult mai consistenta a actiunilor europene: +37,73% pentru indicele german DAX, +30,74% pentru CAC40 si +29,73% pentru FTSE100. Nu la fel de importanta este dobanda in cazul Romaniei, tara noastra fiind intr-un proces de revenire din hiperinflatia anilor ’90, ceea ce a facut ca dobanzile sa scada constant, indiferent de contextul extern.

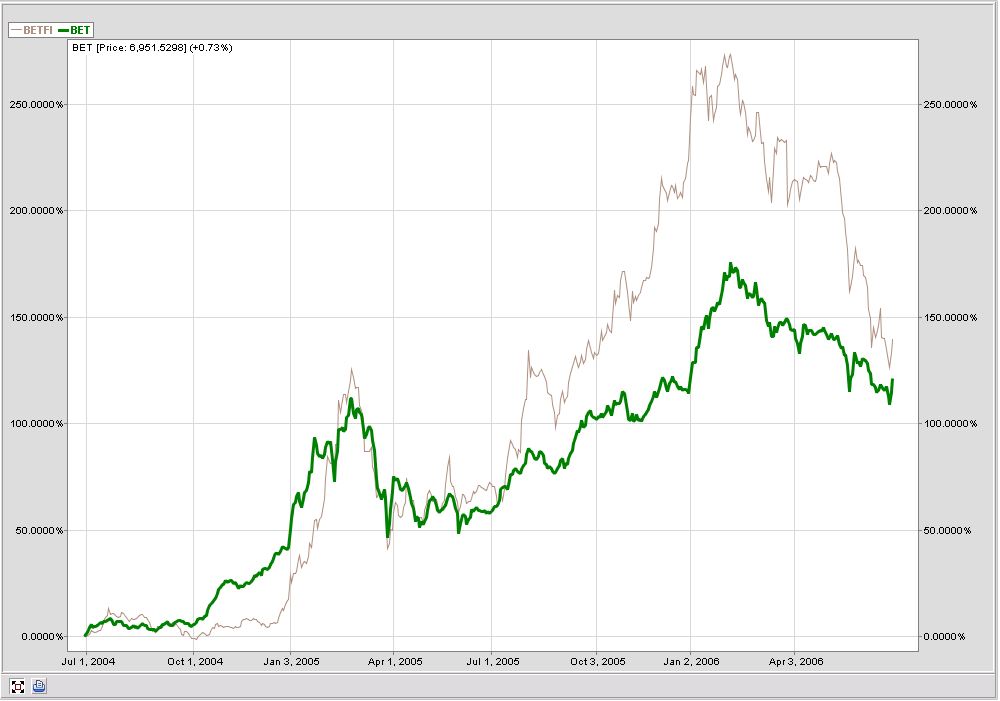

Ce au facut indicii romanesti la precedenta serie de cresteri de dobanda a FED? BET a crescut cu 121,1%, iar BET-FI cu 139,57%.

Prin urmare, teama de o prabusire a pietelor de actiuni cauzata de finalul unei epoci a banilor ieftini pare a fi exagerata. Pietele de capital au mai trecut prin astfel de momente si nu doar au supravietuit, ci au si profitat de ele. Iar la momentul precedent, piata din Romania a profitat mai mult decat majoritatea celorlalte din lume.

Ca un argument in plus, ar trebui sa ne uitam la evaluarea actiunilor romanesti in 2004. Media indicatorului PER (raportul intre pret si profitul pe actiune) pentru indicele BET era mai mica de 15 in vara anului 2004, in timp ce media pentru indicele Dow Jones era ceva mai mare de 18. In prezent, PER-ul mediu al indicelui BET e de circa 13, in timp ce media pentru Dow Jones este de aproximativ 17. Pana acum, pare ca avem o senzatie de deja-vu. Anul 2016 ne va arata daca e doar o senzatie, sau istoria chiar se repeta.

Marius Pandele

Dep. Analiza

23 decembrie 2015

Autor: Marius Pandele