In urma cu doua saptamani am facut o trecere sumara in revista a anului 2021 (https://www.primet.ro/Anul-in-care-iarna-a-venit-cu-adevarat-editorial-6889), iar elementul principal care a iesit in evidenta pe parcursul anului recent incheiat a fost reaparitia, dupa multi ani, a inflatiei. Spre deosebire de alte perioade, de data aceasta este vorba de un fenomen global, sustinut in principal de evolutia preturilor din zona energetica, insa nu ar trebui sa ne lasam pacaliti si sa credem ca aici se afla de fapt sursa primara a inflatiei.

Suprapunerea cresterii preturilor peste revenirea economica de dupa primul an al pandemiei COVID a facut ca in mai multe medii, inclusiv la FED, banca centrala americana, sa apara teoria potrivit careia inflatia, fiind provocata de niste elemente temporare, este la randul sau temporara. La inceputul lui decembrie 2021 si-au dat seama chiar si oficialii FED ca o astfel de teorie nu face decat sa le afecteze credibilitatea si au scos termenul "transitory” din comunicatele referitoare la politica monetara. Cam tarziu, pentru ca deja au inceput sa apara acuzatii referitoare la modul in care banca centrala a SUA a gestionat problema (https://www.cnbc.com/2021/12/13/el-erian-says-transitory-was-the-worst-inflation-call-in-the-history-of-the-fed.html) (https://www.cnbc.com/2021/12/14/fed-mistake-is-behind-surging-housing-auto-prices-peter-boockvar-says.html) si, mai rau, politica monetara a ramas in urma evenimentelor din economie, in loc sa le anticipeze.

Facand o comparatie, e ca atunci cand ai un pistol vechi cu praf de pusca, incerci sa tragi cu el si nu functioneaza din cauza ca praful de pusca e umed. Fara sa vezi problema reala, pui mai mult praf de pusca in speranta ca va functiona in cele din urma, tot incerci si tot nu functioneaza, pana cand acesta se usuca, iar intr-un final pistolul iti explodeaza in mana. Bancile centrale tot adauga de mai mult de 13 ani praf de pusca la "pistolul” inflatiei, efortul lor fiind mereu in zadar. Am gasit de-a lungul timpului mai multe explicatii pentru decorelarea dintre dobanzile mici si inflatie, incepand cu faptul ca banii ajungeau de fapt in depozite si pe piata de capital (mai nou si in criptomonede si NFT-uri) si nu in consum, continuand cu lipsa de incredere a populatiei si mergand pana la adancirea prapastiei intre bogati si saraci. Ramanand in termenii comparatiei de mai sus, toate acestea erau cele care mentineau praful de pusca umed. Pandemia COVID a incalzit acest praf de pusca si l-a uscat, dar nu ea este motivul principal al exploziei.

Dobanda de referinta pentru dolarul american, la fel ca si pentru majoritatea celorlalte monede, este real negativa din anul 2008, cu o mica perioada de inversare in anul 2019. Anterior, de la inceputul anilor 1980 si pana la inceputul anilor 2000, era de la sine inteles ca dobanda de referinta este mai mare decat rata inflatiei. La finalul anului 2000 a inceput un experiment monetar care mai intai a dus dobanda de referinta in zona real negativa, la doar 1%, apoi mult mai sus, la 5,25%, pentru ca in final aceasta sa ajunga la zero dupa prabusirea economiei in anul 2008.

Inainte de aceste doua perioade a avut loc ceea ce ulterior avea sa ramana in istorie sub numele de "The Great Inflation” (Marea inflatie), determinata de mai multi factori, printre care si politica monetara desprinsa de realitatile economice (https://www.federalreservehistory.org/essays/great-inflation). Daca ne uitam un pic la evenimentele de atunci observam multe asemanari cu perioada actuala. Si atunci politicienii au pus presiune pe FED pentru a mentine ca obiectiv principal rata somajului in loc de cea a inflatiei, ajungand in final ca ambele sa creasca peste masura. Si atunci se venea dupa o perioada lunga in care politicile monetare pro-inflationiste dadusera rezultate bune, preturile ramanand relativ stabile, iar somajul redus. Ideea ca o rata mica a somajului poate fi atinsa cu o rata putin mai mare, dar inca acceptabila a inflatiei (curba Phillips) parea validata de realitate, pana cand nu a mai fost. Si intr-un caz, si in celalalt au existat evenimente exceptionale care au declansat (sau au grabit) deznodamantul, insa ele nu ar fi avut aceleasi efecte in lipsa dezechilibrelor anterioare.

Marea inflatie din SUA a avut trei "cocoase”, prima cu varful in 1970, la 5,8%, a doua in 1974, la 11%, iar a treia in 1980, la 13,5% (pe datele anuale). In acest interval mai intai au fost aplicate politicile traditionale care puneau inflatia pe planul secund ca importanta dupa somaj, apoi s-au incercat masuri de control al preturilor si salariilor, cu consecinta aparitiei de penurii, pentru ca in final, dupa venirea lui Paul Volcker la conducerea FED, sa fie luate masuri de temperare a cresterii masei monetare, prin intermediul dobanzilor si al rezervelor. Desigur, in comparatie cu marea inflatie din Romania anilor ’90 sau chiar cu inflatia din 2021 din Turcia, pare un moft, insa contextul difera si nu putem compara cifrele seci intre ele.

Cum s-a putut ca un sistem care functionase foarte bine in cea mai mare parte a perioadei de dupa Marea Depresie sa intre dintr-o data in colaps? Raspunsul este ca nu s-a putut. El nu a esuat dintr-o data, ci in timp, macinand fundatia pe care era construit, fara ca multa lume sa vada acest lucru. Unul dintre lucrurile observate de Milton Friedman in perioada de inceput a Marii Inflatii era ca populatia si firmele aveau tendinta naturala de a anticipa inflatia, incercand mereu sa se pozitioneze inaintea ei si sa se apere in avans de efectele pe care le va produce, prin cresterea preturilor sau a salariilor. La randul sau, acest comportament uman firesc avea ca efect modificarea constanta a raportului intre somaj si inflatie. Atata timp cat lucrurile au fost in grafic asteptarile inflationiste erau si ele unele reduse, dand impresia ca tot sistemul functioneaza in mod natural, insa a fost de ajuns o dereglare temporara (la fel cum este acum pandemia) pentru ca totul sa se dezintegreze. Iar asteptarile inflationiste ale publicului au crescut in mod exponential, fara sa tina cont de motivul din spatele puseului inflationist initial.

Vom avea din nou o Mare Inflatie, de data aceasta extinsa la nivel mondial? Tot ce e posibil, daca lucrurile sunt lasate la voia intamplarii, asa cum se intampla in prezent. Nu trebuie sa omitem faptul ca masurile luate la inceputul anilor ’80 impotriva inflatiei au pus mai putin accentul pe cresterea masiva a dobanzilor si mai mult pe tinerea sub control a masei monetare. Cu alte cuvinte, FED a decis sa tipareasca mai putini bani, indiferent la ce dobanda. In prezent masa monetara a ajuns la un nivel urias, in 2020 lucrurile scapand complet de sub control. Cresterea dobanzilor nu va fi de ajuns pentru a neutraliza efectul inflationist al acestor bani care umbla liberi prin buzunarele americanilor, si nu numai ale lor. Si cu cat lucrurile sunt tergiversate mai mult, cu atat mai dificila va fi o interventie ulterioara.

Ce legatura are asta cu noi? Dupa criza din 2008 o astfel de intrebare e inutila. Atunci ne asteptam sa ramanem o insula de prosperitate in marea de nefericire internationala, iar in final am avut mai mult de suferit decat americanii, de la care a pornit criza. Acum avem deja de suferit, inflatia fiind aproape de 8% in Romania si un pic mai jos de 7% in SUA. Lumea este globalizata, iar preturile multora dintre produsele si serviciile esentiale sunt corelate in majoritatea tarilor. Asta e cu atat mai grav pentru noi, deoarece ne face dependenti de deciziile de politica monetara ale bancilor centrale mari precum FED si BCE. BNR nu are suficienta putere pentru a calma cresterile de pret ale unor marfuri internationale precum petrolul, gazele sau energia electrica. Eventual o poate face prin metode indirecte, crescand dobanzile pentru a intari leul, insa cu efecte secundare pentru creditarea in lei si fara certitudinea ca va avea succes in felul acesta in lupta impotriva inflatiei.

Ce legatura are cu bursa? Aici poate lucrurile nu sunt la fel de clare de la sine. Data trecuta cand FED a inceput sa creasca dobanda de referinta, in anul 2015, pietele de capital au reactionat invers fata de asteptari si fata de logica economica, prin cresteri. La prima vedere era vorba de increderea mai mare in economie pe care o determina cresterea dobanzilor, insa dedesubtul acestei explicatii subtiri stateau de fapt tot trilioanele de dolari injectate in economie dupa 2008, pe care o prima si firava crestere de dobanda nu le-a imputinat in niciun fel. La fel ne putem astepta sa se intample si acum, mai ales ca banii aflati in circulatie sunt mult mai multi decat in 2015, cand erau oricum foarte multi. Masa monetara M2 a crescut de la 15,3 trilioane de dolari in decembrie 2019 la 21,4 trilioane in noiembrie 2021, in decembrie 2015 fiind de 12,3 trilioane. In mai putin de doi ani s-au adaugat asadar mai multi bani (inclusiv procentual) decat in cei patru ani anteriori. E adevarat ca inflatia din 2021 are o parte din vina, insa o parte mai mare vine de la masurile de redresare economica luate in contextul pandemiei.

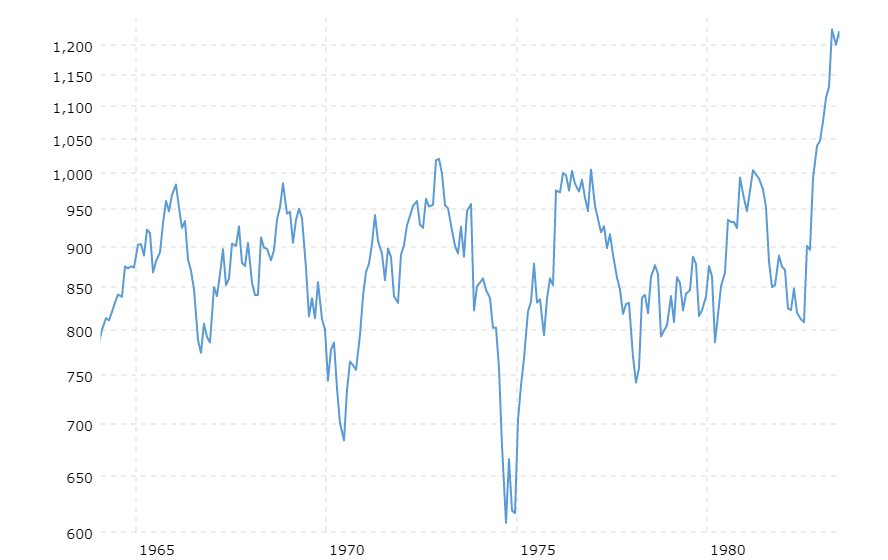

Partea apocaliptica am pastrat-o pentru final. Mai jos sunt doua grafice care arata evolutia bursei americane in perioada Marii Inflatii.

Primul dintre ele prezinta evolutia Dow Jones in perioada februarie 1964 – iunie 1983. Vedem o crestere de circa 50% in intervalul de aproape 20 de ani din grafic, per total putand vorbi despre o evolutie laterala a indicelui in aceste doua decenii. E o perioada foarte lunga, iar 50% in ziua de azi poate sa nu para mult pentru o perioada de un an sau doi, cu atat mai putin pentru 20. Mai mult, in grafic sunt incluse si perioadele dinainte si de dupa cea care ne intereseaza. Marea Inflatie a avut loc cu aproximatie intre sfarsitul anului 1965 si jumatatea anului 1982, iar intre aceste momente indicele Dow Jones a scazut de la circa 950 pana aproape de 800 de puncte, circa 15%.

Sursa: macrotrends.net

Al doilea grafic este insa cel cu adevarat apocaliptic. El arata evolutia Dow Jones ajustata cu inflatia. Intre decembrie 1965 si iulie 1982 indicele a scazut in termeni reali cu 72,8%, facand ca evolutia laterala din primul grafic sa se traduca de fapt intr-una de scadere constanta si prelungita. Au existat si perioade in care bursa a adus randamente mult peste rata inflatiei, insa acestea nu au fost numeroase si au coincis de obicei cu perioadele in care inflatia a avut "momente de respiro”. Comparand acest grafic cu cel din perioada 2007-2009 putem trage concluzia ca devalorizarea accelerata a banilor pe o perioada lunga are efecte mult mai grave asupra pietei de capital decat o recesiune economica, fie ea si una de mari proportii

Sursa: macrotrends.net

Partea buna e ca lucrurile se intampla in timp, iar 2022 e putin probabil sa aduca vreo apocalipsa bursiera. O parte la fel de buna e ca inca nu e prea tarziu pentru ca bancile centrale mari sa actioneze pentru a tine sub control monstrul inflatiei, pe care o parte dintre romani il cunosc foarte bine din trecut. In mod paradoxal, o astfel de actiune ar putea avea efecte negative pe termen scurt pentru actiunile listate, atragand o parte din banii investiti acum pe burse si putand duce si la recesiuni economice, asa cum s-a intamplat si in perioada de "imblanzire” a inflatiei din SUA, la inceputul anilor ‘80.

Totusi, daca istoria ne poate oferi un indiciu, probabilitatea mai mare e sa nu vedem o lupta serioasa impotriva inflatiei in acest an. Vor fi destui, mai ales dintre politicieni, care sa spuna ca acum nu e ca atunci, ca metodele care au functionat 13 ani nu au cum sa esueze dintr-o data, ca trebuie doar sa avem rabdare pentru ca "zeii preturilor” sa-si intoarca din nou ochii catre noi sau ca economistii de acum 40 de ani erau prosti si intre timp lumea s-a mai desteptat. Prima cocoasa a inflatiei va veni la fel de sigur ca primul val de COVID, in timp ce autoritatile vor continua sa spere ca lucrurile isi revin de la sine. Spre final isi vor da seama ca nu se va intampla asa ceva si vor lua masuri, care vor avea initial succes. Intrebarea e daca, imbatati de aburii succesului initial, vor lasa sa vina si urmatoarele doua cocoase, sau isi vor da seama ca epoca banilor ieftini s-a incheiat si nu mai poate fi inviata.

Autor: Marius Pandele