Anul 2023 a fost, fara nicio urma de indoiala, unul foarte bun pentru piata de capital locala, care a ajuns in topul cresterilor bursiere la nivel european, asa cum am constatat si in cel mai recent material publicat in Prime Analyzer (https://analyzer.primet.ro/raport-analiza/2943). Pe langa cresterea bursiera, pe parcursul anului a avut loc cel mai important eveniment din ultimii cel putin 10 ani pentru BVB, si anume listarea Hidroelectrica, in prezent cea mai valoroasa companie romaneasca listata, la distanta mare de OMV Petrom, care ocupa acest loc anterior. Listarea H2O aduce in discutie din nou posibilitatea de a indeplini criteriile MSCI pentru pietele emergente, o situatie in care bursa romaneasca ar ajunge la un nivel de vizibilitate si atractivitate pentru investitorii straini fara precedent.

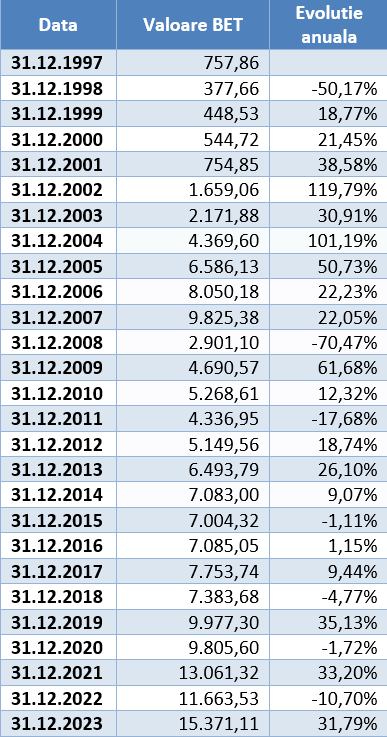

Am vorbit despre trecut, acum sa trecem ... la trecutul mai indepartat. In tabelul alaturat am calculat evolutia anuala a indicelui de referinta BET pentru perioada 1998 – 2023, pentru a pune in context evolutia din ultimul an. Am ales o perioada atat de lunga pentru a putea trage cateva concluzii nu doar asupra anului recent incheiat, ci si asupra intregii perioade in care ne aflam.

Iese in evidenta din primul moment faptul ca in ultimii 7 ani indicele BET a avut o alternanta perfecta de ani cu crestere si scadere. Nu au existat doi ani consecutivi pe plus sau pe minus, dar anii cu cresteri au adus de fiecare data aprecieri mai mari de 30%, care au compensat din plin perioadele mai slabe. Nu este intamplator faptul ca indicele a ajuns la un maxim istoric, cu peste 50% mai sus fata de varful din 2007. Trebuie avut in vedere si faptul ca indicele nu include dividendele, acestea adaugand niste puncte procentuale in plus la evolutia pietei. In anul 2023, de exemplu, indicele BET-TR, care ia in calcul si dividendele, a avut o crestere de 39,93%, cu 8,14 puncte procentuale mai mare decat cea a BET. Am ales totusi indicele BET pentru ca acesta are un istoric mult mai indelungat, iar in scopul comparatiei dividendele pot fi scoase din calcul, randamentele acestora fiind unele destul de mari pe tot parcursul perioadei.

Daca luam in calcul perioada 2017-2023, in care indicele BET si-a dublat valoarea, randamentul mediu anualizat (fara a lua in calcul dividendele) a fost de 11,7%. E mult sau putin? Depinde cu ce interval facem comparatia. Randamentul mediu anualizat intre finalul lui 2008, in perioada de varf a crizei financiare, si finalul lui 2023 a fost de 11,76%, unul foarte apropiat de cel din ultimii 7 ani, asadar putem spune ca suntem intr-o perioada nici prea buna, nici prea slaba dupa standardele post-2008. Daca luam in calcul faptul ca intre 2014 si 2016 piata ajunsese intr-o evolutie paralela, cu mai putin de 10% crestere pentru indicele principal in 3 ani, urmatorii 7 ani, cu toate suisurile si coborasurile lor, au fost mult mai buni.

Daca ne uitam in trecutul si mai indepartat vedem ca am avut si vremuri mai bune. Intre finalul lui 1998 si finalul lui 2007 indicele a avut o crestere de 43,63% in medie pe an (luand in calcul, desigur, randamentul compus, la fel ca si in celelalte calcule), de aproape 4 ori mai mare decat cea a ultimilor ani. Ultima data cand am mai putut vedea o asemenea crestere a BET a fost in 2009, atunci cand piata a avut o revenire partiala dupa scaderea de peste 70% din anul anterior. Vorbim, insa, despre doua perioade complet diferite. Finalul lui 1998 gasea Romania intr-o situatie economica mult mai proasta chiar si decat cea din 2009, piata de capital era reinfiintata de doar cativa ani, iar indicele scazuse rapid de la 1000 de puncte la lansare, in 1997, pana la 377, iar ulterior, in cursul anului 1999, a ajuns chiar mai jos de atat. Nu in ultimul rand, anii urmatori au adus pe de o parte aderarea la Uniunea Europeana, iar pe de alta parte o bula speculativa la nivel international. In prezent economia este mai stabila, iar piata de capital are o maturitate pe care nu o avea in trecut. Aceste lucruri au si partea lor negativa, pentru ca nu mai permit aceleasi oportunitati de castig (100% crestere intr-un an, ca in 2002 si 2004, ar fi de neimaginat acum) si scad lichiditatea. Totusi, partea pozitiva compenseaza neajunsurile, o piata matura putand atrage investitori mai mari si mai predispusi la investitii pe termen lung. Facand o comparatie, e ca un meci de fotbal cu sau fara galerie. In primul caz, atmosfera vulcanica face ca meciul sa para mai captivant, dar cu jumatate din tribune goale, in timp ce in al doilea caz lipseste adrenalina, dar vin la meci si oameni obisnuiti cu copiii de mana si ofera o audienta mai mare.

Tinand cont de toate acestea putem spune ca ne aflam intr-un moment destul de bun, daca facem comparatia cu perioada mai recenta. Insa volatilitatea din ultimii ani a adus o particularitate care in trecut nu era atat de evidenta, iar in unele perioade lipsea complet. Pentru a o scoate la iveala, sa mai facem niste calcule. Asa cum am spus mai sus, randamentul mediu anualizat pentru perioada 2017-2023 a fost de 11,7%. Daca scoatem pe rand cate un an cifrele incep sa difere destul de mult. O intrare in piata cu an mai tarziu, la inceputul lui 2018, crestea randamentul mediu la 12,08% pe an, cu inca un an mai tarziu (echivalent cu perioada 2019-2023) il urca pana la 15,79%, iar o asteptare cu inca un an ar fi scazut la loc randamentul mediu anualizat la 11,41%. Asta pentru a nu mai lua in calcul varianta de a fi vandut detinerile la finalul lui 2022, caz in care randamentul ar fi fost mult mai mic, indiferent de momentul cumpararii actiunilor.

Oscilatiile mari de la un an la altul fac ca rabdarea sa fie mai importanta decat in trecut. Trebuie sa astepti ca piata sa-si revina dupa momentele mai slabe si, in primul rand, sa ai incredere ca acest lucru se va intampla. Ceea ce nu este intotdeauna usor, mai ales in momente cum au fost cele de la inceputul pandemiei sau de la inceputul razboiului din Ucraina. Desigur, exista si varianta de a avea inspiratia sa vinzi la momentul potrivit si sa reintri ulterior la preturi mai mici (la urma urmei, pandemia incepuse deja cu cateva luni inainte de scaderile bursiere, pentru cei care citeau stirile internationale, iar armata rusa era masata la granita Ucrainei cu cateva saptamani inainte de 24 februarie 2022), dar asta e o varianta greu de implementat si riscanta.

Daca ne uitam doar la ultimii 7 ani, reteta succesului pare destul de simpla. Tii actiunile un an, apoi le vinzi si tii banii la saltea inca un an, cumperi din nou actiuni, si tot asa. Numai ca, uitandu-ne mai atent la fiecare an in parte, vedem ca de fapt nu e chiar asa. In spatele fiecarei evolutii se afla cate o poveste, iar in ultimii ani acele povesti au ajuns sa fie din ce in ce mai spectaculoase. In 2018 vedem in tabel -4,77% pentru indicele BET la nivel anual, insa ce nu spune acest numar e ca la 30 noiembrie 2018 indicele era cu 11,76% mai sus decat la finalul anului anterior. Toata scaderea anuala a venit in decembrie si a fost cauzata de Ordonanta 114, care afecta puternic mai multi dintre emitentii listati. Ulterior, multe dintre masurile prevazute in acel act au fost anulate, in acest fel explicandu-se si o parte a cresterii din 2019. In 2020 scaderea a fost cauzata, desigur, de pandemia COVID, iar in 2022 de razboiul din Ucraina si de cresterea abrupta a inflatiei. In ambele cazuri, anul urmator a adus reveniri importante, determinate inclusiv de faptul ca temerile initiale s-au dovedit a fi partial nejustificate.

Cel mai rau lucru in legatura cu aceste evenimente care au marcat evolutia bursei in ultimii ani este ca toate au fost imprevizibile. Ordonanta 114 a venit complet prin surprindere, fara sa raspunda la o necesitate care era anterior in atentia publicului. A parut ca nici macar cei care au conceput-o nu se gandeau la ea cu o saptamana sau doua inainte, ceea ce nici nu ar fi exclus, de altfel. Tot asa, cu decenii in urma, Tovarasul s-a trezit intr-o dimineata cu dorinta de a se construi cat mai rapid Pasajul Unirii, care acum sta sa le cada in cap celor care trec prin el. Pandemia COVID, desi a beneficiat de concursul nemijlocit al oamenilor pentru a se raspandi pana la nivelul la care a ajuns, a fost in sine un eveniment neprevazut. Cu doar cateva luni inainte de imaginile cu strazile Romaniei pustii, ca intr-un film postapocaliptic, nimeni nu ar fi putut anticipa ca acest lucru va avea loc. La fel, pe 23 februarie 2022 orice analist de investitii sau manager de fond ar fi luat in considerare ca scenariu principal retragerea rusilor inauntrul propriei tari, dupa mobilizarea anterioara de la granita. In toamna lui 2021 putini oameni erau macar atenti la stirile dinspre cele doua tari, cu atat mai putin sa ia in considerare in mod serios un eventual conflict.

Au existat si in trecut evenimente care au zguduit pietele de capital si economiile in ansamblul lor, dar lucrurile se desfasurau altfel. La criza din 2008 lucrurile incepusera sa mearga pe o traiectorie descendenta deja din anul anterior, iar dupa falimentul Bear Sterns deja aratau rau. Scaderile din toamna lui 2008 erau prefigurate deja, dar dupa ce in 2005, 2006 si 2007 pietele isi revenisera dupa scaderi in prima parte a anului, investitorii dezvoltasera o reactie pavloviana, asteptand ca lucrurile sa se repete. In ultimii ani au ajuns sa se intample lucruri care inca par irationale cu foarte putin timp inainte. As plasa inceputul acestei "noi ordini mondiale” pe 23 iunie 2016, atunci cand Marea Britanie a decis, in mod irational si impotriva majoritatii sondajelor anterioare, iesirea din Uniunea Europeana. Aceasta crapatura in "armura” lumii civilizate impotriva populismului si curentelor autoritare a incurajat un atac tot mai sustinut si mai coordonat din partea tuturor dusmanilor interni si externi, avand ca rezultat mai intai victoria socanta a lui Donald Trump la alegerile din acelasi an, ulterior zadarnicirea eforturilor de a combate pandemia inceputa in 2020, iar mai recent trecerea de la razboiul online la unul pe campul de lupta.

Si pentru ca am ajuns la Donald Trump, sa ramanem la el, pentru ca acest nume face legatura intre trecutul recent tumultuos si viitorul apropiat, iar pe parcursul acestui an va trebui sa ne obisnuim sa-l auzim tot mai des. In mass-media din Romania lucrurile sunt prezentate ca si cum Trump ar fi deja cu un picior la Casa Alba, dar in realitate lucrurile nu stau chiar asa. Sondajele realizate recent il arata umar la umar cu actualul presedinte Joe Biden, iar perioada ramasa pana la alegeri este oricum una foarte mare, in care directia se poate schimba in favoarea oricaruia dintre ei. In mod paradoxal, o veste mai degraba negativa pentru Donald Trump este ca in sondajele pentru alegerile primare din Partidul Republican conduce detasat, cu circa 60% din optiunile de vot. Asta inseamna ca e de asteptat sa castige nominalizarea rapid si fara mari controverse, ceea ce i-ar reduce in mod considerabil expunerea publica pe parcursul anului, un dezavantaj major in cazul sau. In 2016 a fost prezent constant in atentia presei, chiar si dupa ce avea deja numarul necesar de delegati la Conventia partidului existand adversari care ar fi vrut sa deturneze evenimentul. In 2020 nu a avut concurenta in partid, iar stirile s-au mutat spre adversarii din Partidul Democrat, ceea ce l-a scos oarecum din joc. In mod la fel de paradoxal, e de asteptat sa aiba de castigat din expunerea pe care i-o vor oferi procesele in care este acuzat de multiple nereguli, de la frauda pana la tentativa de lovitura de stat. Acestea ii vor oferi ocazia sa acapareze spatiul public si sa-si promoveze retorica prin care incearca sa se vanda electoratului propriu ca un luptator impotriva sistemului si o victima a acestuia.

De ce va conta atat de mult Donald Trump in anul 2024? Pentru ca, la fel ca in ultimii 4 ani, ne putem astepta ca economia si piata de capital din Romania sa fie puternic influentate de contextul international. Si, desi acum nu pare, alegerile din SUA au o miza mult mai mare decat in 2016 sau 2020, mai ales pentru noi. Nu doar cele prezidentiale, ci si cele pentru Congres. In 2016 si chiar in 2020 Europa isi permitea o distantare fata de SUA, iar perspectiva unui presedinte excentric si imprevizibil la Casa Alba ridica mai mult niste probleme de principiu decat unele de natura practica. Cu amenintarea directa a unei invazii rusesti in estul Europei si eventual chiar mai departe, pozitionarea liderilor americani a devenit un subiect vital in aceasta parte a lumii.

Pentru a observa cum se leaga lucrurile de piata de capital, merita sa ne uitam din nou un pic in urma. Intre 31 decembrie 2016 si 31 decembrie 2020, un interval care coincide mai mult sau mai putin cu perioada in care Donald Trump a fost la conducerea Statelor Unite, indicele romanesc BET a crescut cu o medie anuala de 8,46%, o valoare rezonabila, dar sub media multianuala post-criza. Intre 31 decembrie 2020 si 31 decembrie 2023, in cei trei ani in care conducerea Americii a fost preluata de Joe Biden, BET a crescut cu o medie anuala aproape dubla, de 16,17%. In Statele Unite, pe de alta parte, lucrurile au aratat complet diferit. In mandatul lui Donald Trump cresterea medie anuala a indicelui S&P 500 a fost de 13,81%, in timp ce in cel al lui Joe Biden a scazut la doar 8,29%. Desigur, pentru a pune lucrurile in context trebuie sa avem in vedere faptul ca in administratia Biden economia a fost afectata de o pandemie, o perioada de inflatie ridicata, un conflict militar major care a schimbat radical lanturile de aprovizionare cu materii prime, iar mai nou de inca un conflict in Orientul Mijlociu. Dincolo de toate aceste lucruri, insa, putem spune ca la modul general mandatul lui Donald Trump a fost mai bun pentru piata de capital americana decat pentru cele externe, iar cel al lui Joe Biden a fost invers. O parte a diferentei o putem pune pe seama conditiilor diferite din fiecare perioada, dar nu putem nega ca politicile guvernamentale si chiar declaratiile publice au avut la randul lor un rol.

Momentan e prematur sa facem predictii referitoare la rezultatul votului din SUA sau la impactul sau asupra cotatiilor bursiere, insa putem afirma cu certitudine ca anul 2024 va fi puternic influentat de procesul electoral de acolo. Poate mai mult decat de procesul electoral, va fi influentat de procesele lui Donald Trump. E greu de crezut ca acestea vor ajunge la o finalitate in cursul anului, insa vor furniza suficient material de scandal incat sa acapareze spatiul public. In 2016 au existat miscari mai ample ale cotatiilor actiunilor in perioadele in care sondajele au aratat modificari semnificative in intentia de vot sau atunci cand au iesit la iveala scandaluri mai mari decat in momentul alegerilor propriu-zise.

Faptul ca alegerile vor avea loc spre finalul anului nu inseamna doar ca ele vor capta atentia pentru o perioada mai lunga, ci si ca in restul anului va exista o asteptare tensionata, fiecare investitor incercand sa intuiasca sirul viitor al evenimentelor. Asta ar putea aduce cu sine o scadere a valorilor tranzactionate, dar si reactii mai puternice in momentele in care vor aparea stiri importante.

De pe celelalte fronturi ne putem astepta mai degraba la un an linistit, comparativ cu cei dinainte. In Romania, chiar daca anul a inceput cu proteste si scandal, cele 4 randuri de alegeri vor face ca orice probleme economice sa fie bagate sub pres si lasate mostenire Guvernului urmator. Teoretic acest lucru ar fi unul bun pentru bursa, dar daca ne uitam in trecut vedem ca ultimul an electoral cu crestere bursiera consistenta a fost 2004. 2009 a fost la randul sau un an bun, dar intr-un context particular, iar 2019 a fost de asemenea in partea de sus a clasamentului, insa in cei doi ani au fost doar alegeri prezidentiale (si europarlamentare, dar ele au impact mai mic). In 2020 BET a fost pe minus din cauza pandemiei, in 2016 a fost pe un plus de doar 1,15%, in 2014, la alegerile prezidentiale anterioare, cresterea a fost sub 10%, iar in 2012 a fost de aproape 20%, insa tot in a doua jumatate a clasamentului istoric. Asadar, gunoiul bagat sub pres si pomenile electorale de ultim moment nu aduc neaparat cresteri bursiere.

Pe frontul inflationist lucrurile par sa se fi stabilizat, cu rata inflatiei mai jos de 7% la finalul lui 2023. Este partial efectul unor masuri interventioniste ale Statului, partial o continuare a tendintei de dezinflatie la nivel international. Echilibrul este insa unul foarte fragil, iar schimbarea de paradigma din anii trecuti face ca o eventuala reaprindere a inflatiei sa se intample mult mai usor decat ar fi fost cazul in trecut.

In fine, pe singurul front relevant care presupune morti si raniti, cel din Ucraina, se anunta un an incrancenat, dar fara evolutii teritoriale semnificative, ceea ce inseamna ca vom putea, momentan, sa ne vedem de certurile noastre interne.

Pe langa aceste aspecte generale, fiecare emitent in parte ar putea avea un an mai bun sau mai prost, in functie de particularitatile sale si ale domeniului de activitate. Ca observatie generala, incepand din 2021, atunci cand inflatia a inceput sa creasca in mod sustinut, a inceput sa aiba o importanta mult mai mare decat in trecut viziunea si inspiratia managementului fiecarui emitent, unii reusind mai repede decat altii sa se adapteze la noile conditii. De asemenea, a contat mai mult pozitionarea pe piata a fiecarei companii si imaginea sa in ochii clientilor, unele fiind capabile sa transfere mai departe cresterile de costuri cu usurinta, in timp ce altele au fost nevoite sa le suporte din banii actionarilor.

Tot ce am prezentat mai sus sunt, insa, lucrurile rationale. Ele pot fi interpretate mai bine sau mai rau, unele ar putea fi supraestimate, iar altele subestimate, insa toate sunt observabile. De cativa ani nu mai e de ajuns sa urmaresti elementele rationale si sa calculezi riscuri si beneficii potentiale, pentru ca oricand se poate intampla ceva complet neasteptat, o incertitudine. Rusii ar putea sparge linia frontului si ar putea cuceri Ucraina in cursul anului, iar pana la finalul sau sa fi inghitit deja Republica Moldova si eventual sa atace si una sau mai multe tari NATO. Conflictul din Orientul Mijlociu s-ar putea extinde la un razboi regional major, cu participarea directa sau indirecta a SUA, Rusiei si eventual Chinei. China ar putea ataca Taiwanul si ar putea intra intr-un conflict militar direct cu Statele Unite din aceasta cauza. Donald Trump sau Joe Biden ar putea sa nu prinda alegerile de la finalul anului, ambii fiind, la urma urmei, destul de batrani. Franta sau Germania ar putea ajunge pe mainile unor populisti controlati de la Moscova, caz in care intregul proiect ar ajunge in pragul colapsului. Pretul petrolului ar putea ajunge la 200 de dolari pe baril si ar putea lansa o noua spirala inflationista daca situatia actuala din Gaza escaladeaza. Ar putea izbucni o pandemie de rujeola in locul celei de COVID. La Bucuresti ar putea veni minerii, in loc sa vina fermierii.

Toate aceste variante sunt improbabile, insa istoria recenta ne-a aratat ca probabilitatile nu mai pot fi calculate asa cum ne obisnuisem. Intotdeauna e bine sa lasam loc pentru neprevazut si sa facem un stress test pentru afacerile sau portofoliul nostru investitional, pentru ca sansele de a fi prinsi cu toate ouale in acelasi cos, iar cosul sa ne fie aruncat din mana de un impact neasteptat, sa fie minime. Trebuie sa avem vedere periferica excelenta, pentru a nu fi surprinsi de nimic. Daca ar fi sa alegem un singur cuvant pentru anul 2024, acela ar trebui sa fie "prudenta”. Pe de o parte pentru ca venim dupa un an foarte bun, incadrat intr-o perioada cu evolutii alternative bune si proaste de la un an la altul, iar pe de alta parte pentru ca acum, pe langa dificultatea de a estima impactul anumitor evenimente asupra bursei, s-a adaugat o noua provocare pentru investitori: au inceput sa se intample lucruri care, dupa toate standardele rationale, par improbabile sau chiar imposibile.

Autor: Marius Pandele