Finalul anului a fost pentru indicii BVB un fel de CTRL + ALT +DEL. Indicele BET-TR s-a intors la nivelul de acum un an. Resetul dat pietei locale de capital de masurile SF din OUG 114/2018 a reusit sa stearga tot avansul din 2018. Restart si de la capat. In aceste noi conditii, vom putea relua cresterea si sa atingem din nou nivelul la care era piata la inceputul lunii decembrie 2018? Conditiile fiscale noi si care nu anunta perspective tocmai bune pentru cea mai mare parte a companiilor incluse in BET au ajustat preturile actiunilor la un nivel suficient de atractiv astfel incat sa ajunga la conditia de oportunitate precum cea din urma cu un an (validata in 11 luni jumatate si invalidata in doar trei zile)?

Sursa: ArenaXT

Una din cele mai frumoase caracteristici ale pietei este viteza de ajustare. Sunt companii incluse in BET ale caror preturi sunt cu 20% mai jos decat acum o luna si asta fara sa fi fost vreo data de inregistrare pentru vreun dividend extraordinar. Ca atare, pretul platit acum de un investitor pentru anumite actiuni din BET este cu 20% mai mic decat cel pe care ar fi trebuit sa il plateasca in urma cu o luna. Exista oare alt sector unde sa avem o ajustare la fel de rapida? Sunt apartamente care acum o luna se vindeau cu 100.000 euro, iar acum se pot gasi si cu 80.000 euro? Sau terenuri unde din 100 euro/mp sa fie acum 80 euro/mp? Avem posibilitatea de a cumpara obiecte de arta cu 20% mai ieftin decat in urma cu o luna? Cred ca este mai mult decat evident faptul ca nu exista un alt sector investitional unde sa vedem o astfel de repozitionare. Si asta nu pentru ca alte sectoare nu vor avea de suferit de pe urma acestei "trasnai” fiscale, ci pentru ca nu exista o piata organizata unde sa se vada la fel de transparent pretul.

Oare cei care se gandeau sa investeasca 100.000 euro, analizand posibilitatea de a cumpara actiuni sau de a cumpara un apartament, vor alege sa cumpere acelasi apartament cu aceeasi suma de 100.000 euro sau vor vedea oportunitatea de a cumpara actiuni cu 80.000 euro, actiuni pe care daca le-ar fi cumparat in urma cu o luna ar fi costat 100.000 euro? Raspunsul ar fi dat mai usor daca analiza ar fi libera de presiunea psihologica de a vedea evaluarea investitiei in timp real si totodata libera de stigmatul unor riscuri infinit mai mari de a investi in acituni, in general create de necunoastere sau mai grav, din lipsa de interes de a cunoaste mecanismele pietei bursiere.

Viteza de reevaluare a preturilor la noile conditii cred ca este unul dintre marile atuuri ale pietelor bursiere. In cazul nostru, inca se fac calcule in privinta consecintelor acestei OUG. Inca nu e foarte clar cat de mult vor fi afectate companiile (sper sa nu apara interpretarea precum aceea ca taxa pe activele bancare ar fi trimestriala si nu anuala), iar eu cred ca inca nu e clar daca aceasta minune de OUG va ajunge sa se aplice in forma actuala si daca nu cumva va suferi schimbari pana la momentul in care va deveni lege.

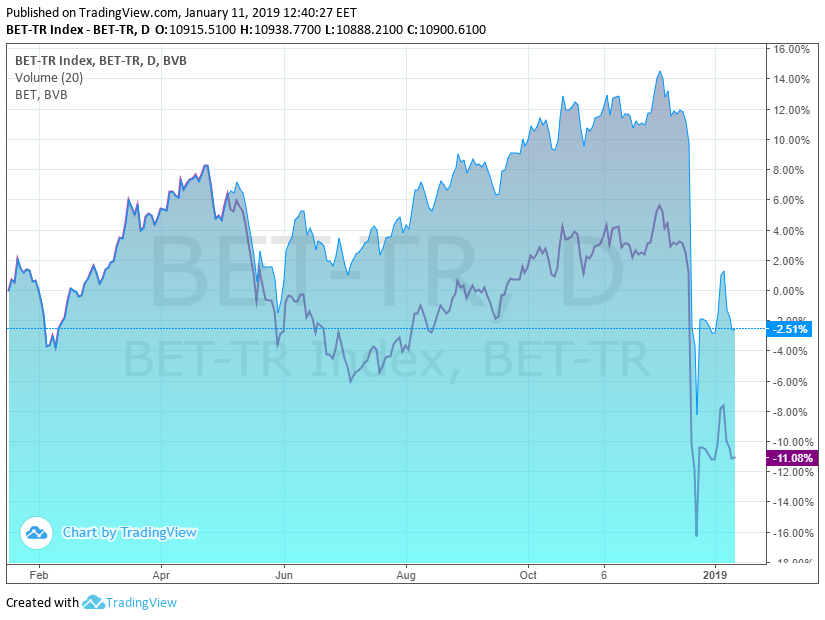

BET-TR a ajuns la nivelul de acum un an. Este mai relevant sa ne uitam la BET-TR pentru ca include si dividendele acordate de companii. Deci plecam anul acesta cam din acelasi loc in care am plecat si anul trecut. Difera conditiile: perspectivele de profitabilitate s-au diminuat, capitalurile proprii ale companiilor unde statul este actionar majoritar au scazut (cu o singura exceptie, Transelectrica) pe fondul acordarii unor dividende suplimentare. Se anunta noi dividende suplimentare, anul 2019 fiind probabil ultimul an in care vom vedea aceasta practica: OUG din decembrie spune ca se va distribui 35% din rezultatul reportat, in limita cash-ului neangajat in contracte de achizitii. Pe termen scurt, aceasta masura poate impulsiona pozitiv pretul actiunilor. In concluzie, as indrazni sa spun ca tot ce putea fi rau a fost trecut in OUG din decembrie (in speranta ca nu o sa apara interpretari precum aceea ca taxa pe activele bancare ar fi trimestriala si nu anuala, iar taxa pe cifra de afaceri a companiilor va fi platita si pentru 2018 sau eventuale decizii ale ANRE ce ar putea sugurma si mai tare companiile din sectorul energetic). Ca atare, orice indulcire a datelor deja cunoscute va deveni un factor catalizator de crestere. Insa, daca lucrurile nu se vor schimba, ar trebui sa manifestam o prudenta ridicata dupa datele de inregistrare pentru dividende.

Autor: Simion Tihon