In urma cu doua saptamani am vorbit despre alegerile din SUA si despre influenta acestora asupra pietelor de capital. Spuneam atunci ca e de asteptat ca pietele de capital sa nu fie afectate indiferent cine castiga alegerile, dar si ca va conta, pe langa rezultatul votului pentru Casa Alba, si cel pentru Congres.

Prima afirmatie a fost confirmata de realitate, a doua, nu. In momentul de fata ne aflam in fata celui mai prost scenariu posibil, cu un rezultat extrem de strans si un Donald Trump care refuza sa accepte numaratoarea oficiala a voturilor si afirma ca a castigat alegerile, referindu-se la un rezultat partial al votului, favorabil lui. Asa cum stim si noi din experienta unor perioade politice turbulente, investitorii urasc incertitudinea mai mult decat orice, iar scandalurile politice afecteaza cotatiile mai mult decat un Guvern incompetent sau niste legi stupide.

In mod firesc, inainte de alegeri aparea ca o perspectiva pozitiva posibilitatea ca Joe Biden sa castige, pe langa presedintia SUA, si un Congres favorabil, iar in aceste conditii sa aiba un drum deschis, intre altele, spre planul de investitii publice pe care l-a promis in campania electorala. La polul opus, niste alegeri stranse, in care nici dupa 3 zile nu exista un invingator, cu lupte in justitie, posibile renumarari de voturi si, in cel mai rau caz, chiar violente generate de sustinatorii invinsului, erau de evitat. Daca mai adaugam la tot tabloul probabilitatea foarte mare ca Senatul sa ramana majoritar republican si o majoritate diminuata a democratilor in Camera Reprezentantilor, suntem chiar in cel mai rau scenariu posibil.

Si totusi, Bursa americana creste de la inceputul saptamanii, fara sa fie intrerupta de rezultatul alegerilor. De-abia astazi cotatiile futures arata o scadere, insa ramane de vazut ce se va intampla pana la finalul zilei. Motivul cresterii? Tocmai rezultatul strans al alegerilor, care l-ar impiedica pe Biden sa puna in aplicare cresterea de impozite pe care, de asemenea, a promis-o in campanie. O logica destul de subreda, in contradictie cu cea dupa care piata pare sa se fi ghidat anterior.

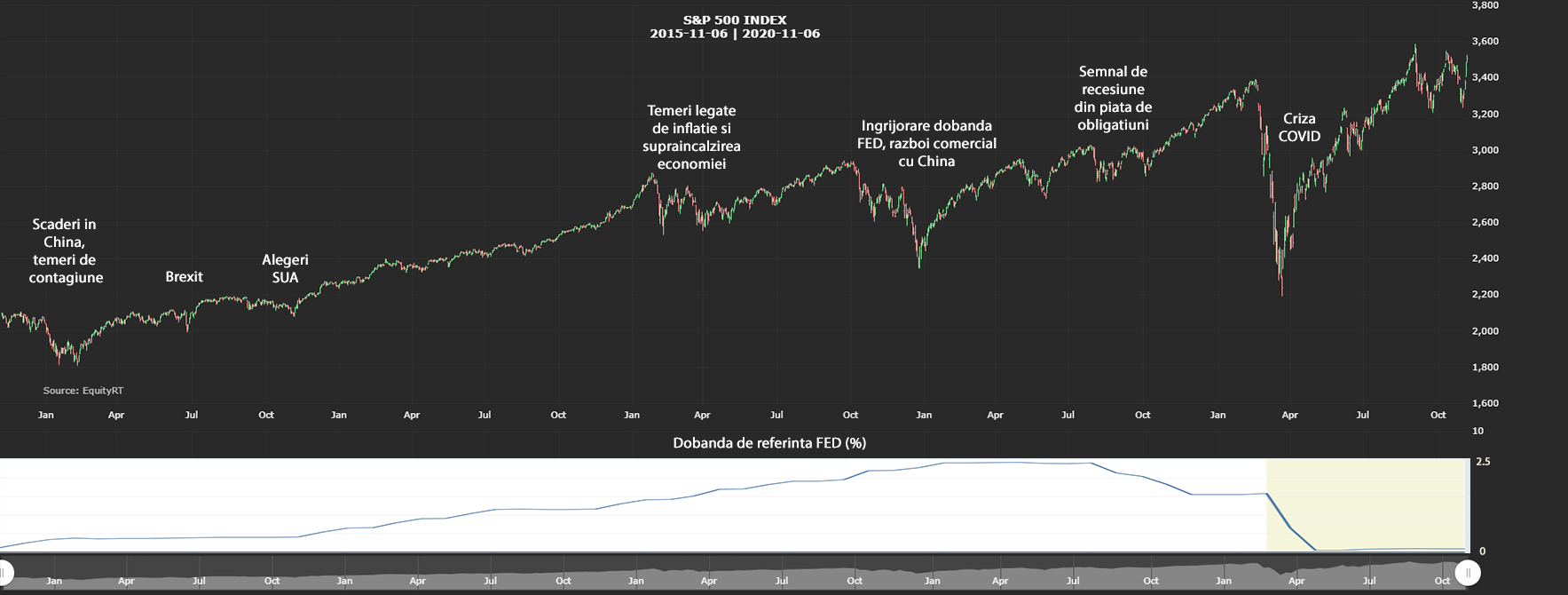

Nu e prima data cand au loc astfel de schimbari bruste, si nici prima data cand piata isi revine rapid dupa o scadere, desi motivul acelei scaderi e departe de a fi disparut. Pe graficul alaturat se pot vedea cele mai importante scaderi din ultimii 5 ani ale indicelui S&P 500, impreuna cu motivele care le-au generat. In cazuri precum votul pentru Brexit sau alegerile din SUA din 2016 revenirea a fost foarte rapida, in 2018 lucrurile au fost diferite, cu doua scaderi mari si reveniri ceva mai lente.

Scaderile din 2018 sunt cel mai probabil cheia pentru a interpreta ceea ce se intampla inclusiv in acest moment pe Wall Street. Ambele episoade de scadere au avut la baza in principal temerile investitorilor privind dobanda de referinta a FED, aflata in acel moment intr-o tendinta de crestere. Aceasta se apropia de nivelul de 2,5%, iar din declaratiile presedintelui FED, Jerome Powell, urma sa ajunga in zona 3,5%. Decembrie 2018 a adus si ultima crestere a dobanzii de referinta, urmand cateva luni de pauza, apoi o tendinta de scadere, incepand din iulie 2019.

Pentru a vedea mai bine unde suntem din acest punct de vedere, ne putem uita la graficul dobanzii de referinta pe termen lung.

.png)

Se observa ca suntem la minimul istoric, si nu de azi, de ieri, ci de mai mult de un deceniu. Din iunie 1962, dobanda a mai fost sub maximul ultimilor ani, de circa 2,4%, intr-o singura perioada, intre 2001 si 2005, iar un efect pe termen mediu a fost criza creditelor sub-prime inceputa in 2007. Pe graficul dobanzii se poate vedea un alt lucru interesant. Majoritatea scaderilor de dobanda sunt corelate cu recesiunile economice. Pe harta sunt 10 recesiuni, insotite de fiecare data de scaderi ale dobanzii de referinta, necesare pentru a impulsiona revenirea economica. Doar in 3 cazuri au avut loc scaderi de dobanda fara sa existe nicio recesiune, in anii 66-67, 71-72 si 84-86. Intr-o alta situatie, in perioada 91-92, dobanda a continuat sa scada mult dupa terminarea recesiunii. Dupa recesiunea din 2008-2009 dobanda nu a mai continuat sa scada, pentru ca nu mai avea unde, insa cresterea sa a intarziat cel mai mult din istorie. Mai mult decat atat, dobanda mica a fost insotita de alte instrumente de injectare de lichiditati in economie, la care nu s-a apelat in alte circumstante.

De ce a durat atat de mult perioada de dobanda zero, si cum s-a putut ca ea sa existe fara sa genereze inflatie? Aici ne intoarcem mai sus, la graficul S&P 500. Daca in trecut banii ieftini mergeau in mare parte spre consum, acum lucrurile s-au schimbat. In anii premergatori crizei sub-prime, rata anuala a inflatiei trecea in mod regulat de 3%, de aici si cresterile succesive de dobanda pana la 5,25% in 2006. Dupa criza a mai ajuns o singura data la 3%, in 2011, si doar de 3 ori peste 2%. Piata de capital, in schimb, a prosperat, indicele S&P 500 crescand de 5 ori de la minimele din 2009 pana azi.

Intr-un editorial mai vechi (https://www.primet.ro/Bani-versus-incredere-editorial-6501) spuneam ca, dupa criza financiara din urma cu mai bine de 10 ani, a aparut o fractura in sistemul financiar, iar banii pe care banca centrala ii disponibilizeaza nu mai ajung la consumatori. In conditiile unui exces de lichiditate, acesti bani trebuie sa ajunga undeva, iar de mai multi ani destinatia preferata este piata de capital. Asa se face ca dobanda a ramas mult timp aproape de zero, concomitent cu o rata a inflatiei mica. Tot asa se face ca o crestere a dobanzii de referinta nu a influentat preturile de consum, ci piata de capital.

Anul 2020 exemplifica probabil cel mai bine situatia. Dupa o criza economica de mari proportii, indicii au atins noi maxime istorice in septembrie, beneficiind din nou de o scadere pana aproape de zero a dobanzilor. E drept ca efectele COVID asupra economiei au fost neuniforme, unele domenii avand chiar de castigat de pe urma virusului, in timp ce altele au fost afectate profund.

Punand cap la cap cele de mai sus, se pare ca in America a fost gasit un fel de perpetuum mobile financiar, in care bursa poate creste la infinit, indiferent de se intampla in jur. FED tine dobanzile jos, eventual tipareste si bani in plus, banii respectivi merg spre investitii financiare, acest lucru contribuie la evitarea inflatiei, iar asta permite institutiei sa tina in continuare dobanzile jos, apoi ciclul se reia de la capat. In acest fel a fost posibil ca piata sa-si revina atat de repede dupa criza COVID, desi aceasta afecteaza in continuare economia, si tot asa e posibil ca logica legata de alegeri sa se inverseze dintr-o data.

E posibil ca indicii bursieri sa creasca la infinit? Sau, daca nu la infinit, macar pe timpul vietii noastre? E clar ca doua dintre elementele de mai sus nu au cum sa se schimbe de la sine. Dobanda cel mai probabil nu va creste atata timp cat inflatia ramane jos, iar Bursa nu va scadea in mod semnificativ atata timp cat exista bani ieftini. Un singur lucru se poate schimba de la sine: increderea despre care vorbeam in editorialul din 2016. Increderea bancilor de a directiona o portiune mai mare a banilor ieftini spre consum, si increderea consumatorilor de a-i consuma.

Acest lucru era aproape sa se intample in acest an. In 2019 inflatia a ajuns la 2,3%, iar scaderile de dobanda ale FED din a doua jumatate a anului puteau readuce, pentru prima data dupa mult timp, corelatia intre dobanda si inflatie. Nu a mai fost cazul, pentru ca a venit criza COVID, economia s-a prabusit, inflatia impreuna cu ea, iar increderea de a directiona bani spre consum e probabil la minime istorice si in SUA, si in restul tarilor.

Dupa COVID e posibil sa mai dureze inca 10 ani pana cand sa ajungem la o situatie normala, iar in tot acest timp dobanzile pot ramane jos, inflatia impreuna cu ele, iar excesul de bani sa alimenteze noi cresteri bursiere. Pot fi mai mult de 10 ani, sau poate fi un interval mult mai scurt. In orice caz, cred ca e bine sa ne uitam cu atentie la datele privind inflatia din SUA in 2021 si in anii urmatori. Judecand dupa lipsa de reactie a pietei la orice eveniment negativ care nu include cuvantul „FED”, se pare ca doar de acolo poate veni sfarsitul „epocii de aur” a bursei americane. Bursa care, sa nu uitam le influenteaza pe toate celelalte, inclusiv pe cea din Romania.

Autor: Marius Pandele