In presa financiara a reaparut laitmotivul pietei bursiere interne din ultimii ani – lipsa lichiditatii bursiere, explicate prin numarul mic de investitori de retail. Este problema pietei locale cel mai des identificata ca principala piedica privind accederea la statul de piata bursiera emergenta. Bursa de Valori Bucuresti si Ministerul de Finante vorbesc despre masuri, in pregatire, ce tintesc crestere numarului celor care detin un cont de investitii activ la bursa romaneasca – publicul bursier de retail.

Pe scurt, dilema bursei poate fi rezumata asa: de ce pe o piata unde exista randamente ridicate, atat ale dividendelor (in ultimii ani) cat si ale cotatiilor bursiere (in acest an), investitorii de retail se imputineaza in loc ca numarul lor sa creasca? Cresterea economica, desi se traduce prin cresterea cotatiilor bursiere si prin distribuire de dividende semnificative, nu se traduce si prin cresterea numarului de investitori. Paradoxal, acest fenomen survine exact atunci cand concurenta traditionala a pietei bursiere, piata monetara, propune randamante aflate de ceva timp la minime record, dar care nu impiedica ca cresterea soldului depozitelor detinute de catre populatie sa se pastreze pe un trend viguros de crestere…

Mai exact, vorbind in cifre, avem in ultimii ani un grup de 5-7 companii care ofera randamente ale dividendelor spre 10%, iar indicii bursieri au crescut in acest an cu peste 25%. In 2018 investitiile populatiei in titluri de stat au crescut cu 45%. In martie 2019, ritmul anual de crestere a depozitelor populatiei era de circa 8% in lei si de 17% in valuta.

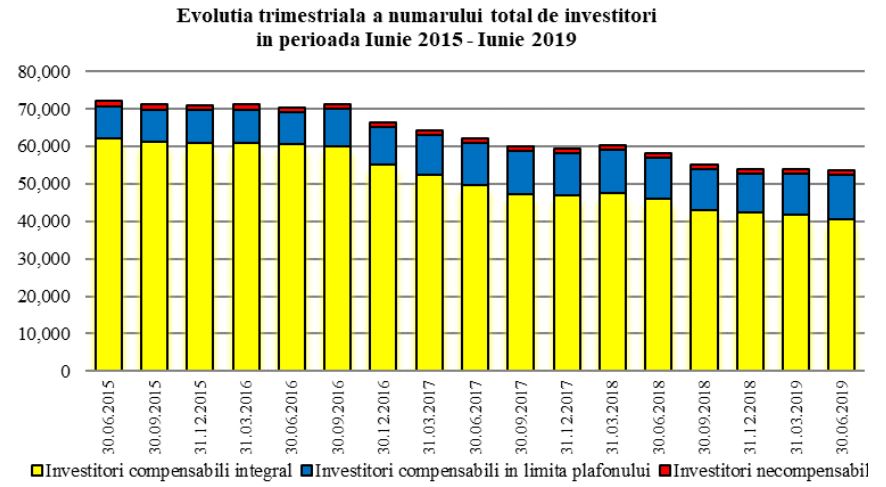

Pe de alta parte, numarul de investitori pe bursa il gasim in graficul de mai jos furnizat de catre Fondul de Compensare al Investitorilor. Observam cu ochiul liber contractia numarului celor care investesc pe bursa romanesaca. Este un proces care a inceput o data cu criza financiara din 2008 si care, desi ar avea un solid suport, este in plina desfasurare si in prezent. Privim la un grafic care ar trebui sa nasca cosmaruri nu doar pentru industria de intermediere, dar si pentru operatorul de piata, reglementatorul pietei si, in general, pentru toti cei care se considera responsabili pentru modul cum evolueaza piata bursiera romaneasca. (Sursa: www.fond-fci.ro)

Pe de alta parte, numarul de investitori pe bursa il gasim in graficul de mai jos furnizat de catre Fondul de Compensare al Investitorilor. Observam cu ochiul liber contractia numarului celor care investesc pe bursa romanesaca. Este un proces care a inceput o data cu criza financiara din 2008 si care, desi ar avea un solid suport, este in plina desfasurare si in prezent. Privim la un grafic care ar trebui sa nasca cosmaruri nu doar pentru industria de intermediere, dar si pentru operatorul de piata, reglementatorul pietei si, in general, pentru toti cei care se considera responsabili pentru modul cum evolueaza piata bursiera romaneasca. (Sursa: www.fond-fci.ro)

Am mai vorbit in trecut despre aceasta problema, de exemplu aici: https://www.primet.ro/Statistici-interesante-2-editorial-6823. Desi pare o problema complicata este o simpla problema de utilitate. Efort depus fata de castigul potential ponderat prin risc asumat. In acest moment deshiderea unui cont de investitii, sub imperiul MIFID 2, nu este de nici un fel o intreprindere usoara. Cei invatati cu deschiderea unui cont online in maxim 2 minute, pentru achizitionarea de bunuri sau servicii, se lovesc de modalitati mult mai stufoase si excesiv consumatoare de timp pe piata bursiera.

Odata deschis contul de investitii, investitorul are de ales intre doua variante, sa ia singur decizii de investitii sau sa apeleze la cineva care sa il consilieze. Niciuna dintre variante nu este simpla. In prima, investitorul nu gaseste produse investitionale gata de a fi consumate, el trebuie practic sa analizeze zeci sau sute de posibilitati si sa decida care ii se potrivesc. Nu este sigur daca decizia lui este optima... In a doua exista suficiente restrictii legislative ca procesul investitional sa fie selectiv si ingreunat in acelasi timp. Clientul poate fi ghidat de un broker, insa acesta o poate face doar in anumite conditii ce impun procese complexe nesolicitate de niciun fel de catre client....

Luand in calcul si riscul inerent investitiilor la bursa, raportul risc/oportunitate/randament tinde pentru majoritatea sa iasa suficient de prost pentru a sta deoparte. Astfel sume imense de bani raman „captive” in depozite cu 1% si nu iau parte la cresterea pietei locale cu 25%.

Ce s-ar putea face pentru a sparge cercul vicios. Lucrurile nu foarte complicate, testate de piete mult mai dezvoltate. De exemplu:

Ar trebui impumutata din domeniul fintech modalitatea de a deschide un cont pentru un serviciu financiar. Cine a deschis un cont Revolut, de exemplu, intelege imediat diferenta.

Ar trebui imprumutat din sectorul bancar modul in care sunt prezentate serviciile financiare. Rigoarea impusa pe piata bursiera de regulamente excesiv cambrate este in disonanta cu celebrele reclame bancare in care nu doar consumatorul dar si salariutul, familia, casa, copii sunt fericiti ca vor consuma servicii bancare, chit ca si ele includ riscuri pentru consumatori.

Ar trebui imprumutat de la industria de brokeraj din pietele dezvoltate modul de impachetare a serviciilor oferite, unde simplitatea si diversitatea primeaza. Tot de acolo ar trebui sa imprumutam flexibilitatea si rationalitatea modului de reglementare al pietei bursiere.

Sau am putea imprumuta un sistem tip ISA (britanic) sau 401k(american) prin care mase largi de cetateni sa gasesca un avantaj fiscal pe piata bursiera care sa ii determine sa echilibreze balanta investitii/consum.

Sau am putea ruga statul roman sa se imprumute pe piata bursiera locala de la cetatenii sai oferindu-le sansa si lor, nu doar bancilor comerciale, sa isi plaseze economiile cu randamente net peste cele bancare. Sau am putea propune companiilor listate sa emita obligatiuni pentru a-si echlibra structura de finantare.

Sunt multe chestiuni nefunctionale care concura la realitatea de azi a pietei bursiere locale. Insa, ele pot fi rezolvate daca cei care pot decide si schimba realitatile actuale privesc, pe cat posibil, in mod exhaustiv problema.

Autor: Alin Brendea