"Ghinion”. Asa ar putea descrie cineva (nu dau nume, persoana importanta) anul care este pe cale sa se incheie. Cum altfel s-ar putea explica toata combinatia de evenimente negative care au lovit economiile lumii in aceasta perioada? Si nici nu ar fi departe de adevar. Cuvantul ghinion vine din limba franceza, de la cuvantul "guignon”, derivat la randul sau din verbul "guigner”, care inseamna a te uita la cineva pe ascuns, rautacios sau cu invidie, ceea ce in superstitiile populare poate face rau celui care este tinta acelei priviri. In 2022 superstitiile s-au combinat cu realitatea, iar privirea rautacioasa, indivioasa si cu intentii malefice cu care a fost tintita lumea civilizata de 22 de ani incoace s-a concretizat in niste actiuni pe care putini si le-ar mai fi imaginat posibile dupa finalul celui de-al doilea razboi mondial.

Ar fi superficial, insa, sa ne concentram exclusiv pe actiunile irationale ale acestui trimis al lui Scaraotchi si ale minionilor lui atunci cand vrem sa gasim o explicatie pentru evolutiile economice si bursiere din ultimele 12 luni. Asta pentru ca, desi razboiul de distrugere nediscriminatorie (nici macar de cucerire, asa cum ar parea la prima vedere) inceput pe 24 februarie 2022 furnizeaza explicatii pentru multe dintre problemele economice ale prezentului, majoritatea problemelor cu care ne confruntam acum existau inca de anul trecut.

La sfarsitul lui 2021 (https://www.primet.ro/Anul-in-care-iarna-a-venit-cu-adevarat-editorial-6889) si inceputul lui 2022 (https://www.primet.ro/2022-ar-putea-gazdui-petrecerea-de-adio-a-banilor-ieftini-editorial-6891) am vorbit despre problema inflationista si am estimat ca aceasta nu va disparea de la sine, asa cum si-ar fi dorit oficialii bancilor centrale si politicienii, indiferent care a fost motivul initial de la care a pornit cresterea preturilor. Acum se vede (inca nu pentru toata lumea, din pacate) ca nu mai vorbim de o crestere a preturilor limitata la domeniul energetic, ci de una generalizata, care intretine in mod constant noi cresteri de pret in domenii care deja nu mai au nicio legatura cu energia.

Tot atunci am explicat si care poate fi impactul inflatiei prelungite asupra pietei de capital, pornind de la exemplul Marii Inflatii din SUA din anii ’60-’80, care a adus o scadere in termeni reali a indicilor bursieri mai mare decat in cazul crizei sub-prime din 2007-2008. Nici nu a fost nevoie de o asteptare indelungata pentru a vedea o demonstratie pe viu a acestui impact. Dupa ce in 2021 inflatia in crestere a parut ca nu afecteaza in niciun fel evolutia pietelor de capital, in acest an corelatia inversa dintre cele doua a fost mult mai evidenta. Desigur, multi vor cadea in capcana de a crede ca scaderile bursiere nu au legatura cu inflatia, ci cu razboiul din Ucraina, iar eventuala incheiere a acestuia in 2023 ne va lasa sa ne vedem de viata pe care o aveam anterior. Momentan e greu de combatut o astfel de teorie, pentru ca razboiul e departe de a se fi terminat, insa as indrazni sa spun ca acesta e mai degraba un element care distrage atentia de la problema economica principala. Dimpotriva, s-ar putea ca de fapt existenta sperantei ca la finalul razboiului lucrurile vor reveni la normal in economie sa aduca o sustinere care nu ar fi existat altfel pentru cotatiile actiunilor.

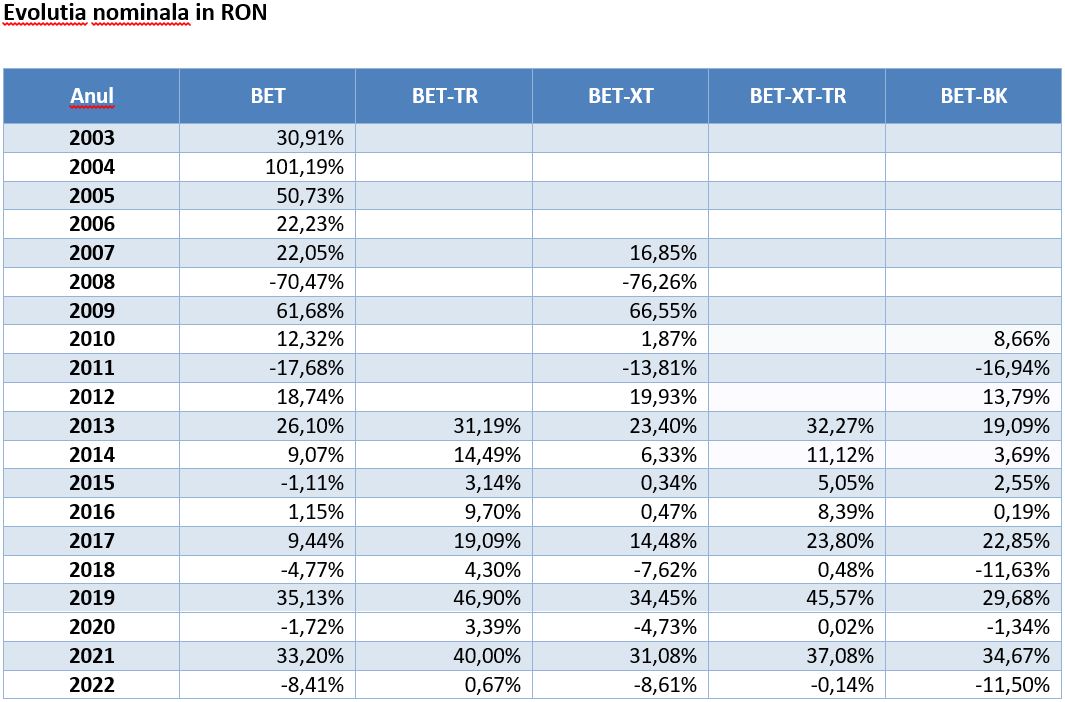

Dincolo de motivele care au stat la baza evolutiei slabe a majoritatii burselor de valori din lume in anul 2022, un calcul facut pentru indicii de la BVB ne arata ca inflatia nu a pus presiune pe preturile actiunilor doar prin inrautatirea perceptiei investitorilor asupra perspectivelor de viitor. In cele doua tabele de mai jos sunt expuse randamentele anuale pentru cinci dintre indicii bursei locale pentru ultimii 20 de ani (sau de la lansare, pentru indicii cu un istoric mai scurt). Doi dintre ei includ si dividendele (BET-TR si BET-XT-TR), ceilalti trei nefiind ajustati cu acestea. BET este singurul pentru care istoricul este mai mare de 20 de ani, avand insa neajunsul ca nu include si dividendele. Totusi, pornind de la premisa ca randamentele dividendelor nu au avut variatii exceptionale in timp, putem folosi indicele principal al Bursei de Valori Bucuresti ca pe un barometru al evolutiei pietei, chiar si in lipsa ajustarilor pentru dividende.

Se observa chiar din primul tabel ca 2022 a fost unul dintre cei mai slabi din ultimii 20 de ani, iar prin extensie putem spune chiar din istoria moderna a BVB, avand in vedere ca institutia a fost reinfiintata in 1995, iar primul indice bursier a aparut in 1997. Desigur, anul inca nu s-a incheiat, iar in ultimele zile putem vedea rasturnari de situatie, insa e greu de crezut ca ar putea fi atat de mari incat sa schimbe un an slab intr-unul bun. Daca va ramane la nivelul actual, pentru BET si BET-XT ar fi al treilea cel mai slab an din ultimii 20 in termeni nominali, dupa 2008 si 2011 (in cazul BET-XT anul 2008 include o simulare a valorilor istorice, indicele fiind lansat mai tarziu), iar pentru indicii total return ar fi cel mai slab an din istoria lor, mai scurta decat a celorlalti indici. Un caz interesant este cel al BET-BK, pentru care anul 2018 a fost mai slab decat al restului indicilor, motivele fiind structura sa mai echilibrata si ponderea mai mare a SIF-urilor.

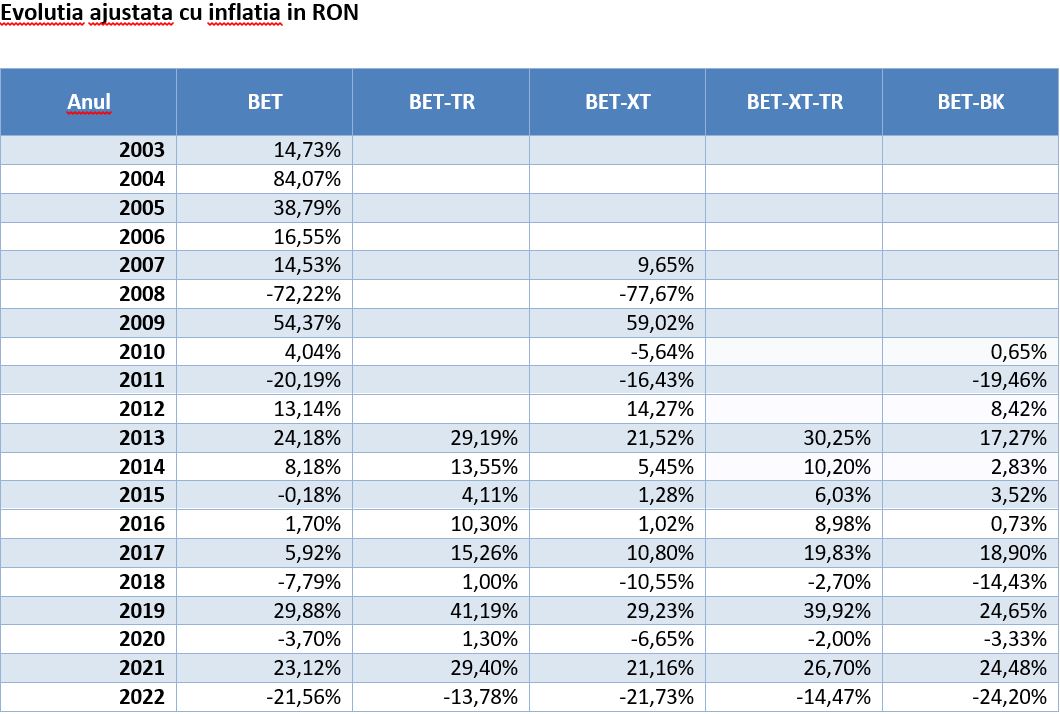

Al doilea tabel, care include evolutia indicilor ajustata cu inflatia, arata o imagine chiar mai proasta pentru anul in curs. In cazul BET si BET-XT doar anul 2008 ramane mai slab, in timp ce pentru ceilalti indici 2022 este cel mai slab an in ceea ce priveste evolutia in termeni reali, la distanta destul de mare de anii anteriori. Mai mult, evolutia ajustata cu inflatia arata ca inclusiv indicii de tip total return, care includ si dividendele, au inregistrat scaderi destul de importante in termeni reali in acest an, chiar daca in termeni nominali au fost aproximativ pe zero.

Comparativ cu pietele internationale Romania nu a stat chiar rau, evolutia BET in USD plasand indicele romanesc pe locul 14 din 34 de piete europene. Daca luam in calcul si faptul ca randamentul dividendelor este in general mai mare pe piata locala decat pe celelalte piete europene, locul ar fi de fapt unul chiar mai bun. Doar pe 3 dintre cele 34 de piete europene evolutia fata de inceputul anului este una pozitiva in USD (si pe 5 piete in EUR), pe primul loc fiind, in mod surprinzator, indicele Bursei din Istanbul, cu peste 100% randament atat in USD cat si in EUR. Surpriza e cu atat mai mare daca ne gandim ca Turcia are o rata a inflatiei uriasa, de circa 85%, iar moneda nationala scade constant in fata dolarului si euro.

Performanta bursei turcesti in 2022 pare sa contrazica teoria expusa mai sus si sa arate ca de fapt inflatia face bine pietei de capital. Daca ne uitam mai atent observam ca motivul acestei cresteri sustinute este de fapt unul foarte ciudat. Dobanda real negativa, care exista si in Romania sau in economiile mai dezvoltate, dar la un nivel cat de cat rezonabil, este in Turcia la un nivel complet diferit. La o rata a inflatiei de circa 85%, dobanda de referinta a Bancii Centrale a scazut recent de la 10,5% la 9%, o decizie complet aberanta. In aceste conditii, oricine mai ramane cu niste bani dupa ce plateste cheltuielile din ce in ce mai mari necesare traiului zilnic are ca unica varianta in moneda locala actiunile listate la bursa, in conditiile in care depozitele bancare sau alte instrumente cu venit fix garanteaza o erodare rapida a valorii banilor. Aceasta lipsa de alternative a dus, asadar, la o orientare puternica a banilor spre actiuni listate, avand ca efect cresterea cotatiilor si obtinerea in final a unor randamente cu mult peste rata inflatiei.

Observand situatia din Turcia, o putem privi putin diferit si pe cea din Romania. Si la noi dobanzile sunt real negative, iar un depozit bancar sau o emisiune de titluri de stat garanteaza o pierdere in termeni reali la scadenta. Nefiind o pierdere la fel de mare ca in Turcia, exista inca o cerere suficient de mare pentru instrumente cu venit fix, insa nu atat de mare cum ar fi daca dobanzile ar fi peste rata inflatiei sau macar foarte aproape de ea. Momentan rata de referinta BNR este cam cu 10 puncte procentuale sub rata inflatiei, iar dobanzile oferite de bancile mari sunt cu 8-9 puncte procentuale sub inflatie, o diferenta suficient de mare incat sa justifice asumarea riscurilor suplimentare presupuse de investitia in actiuni. In 2022 randamentul nominal al actiunilor a fost in medie sub dobanda bancara, insa acesta a fost oricum un an slab, iar diferenta fata de dobanzi nu a fost una atat de mare incat sa goneasca investitorii din piata. Dimpotriva, daca ne luam dupa declaratiile recente venite din zona Guvernului si a BNR, din care reiese o viziune foarte optimista in legatura cu evolutia preturilor in 2023, ne putem astepta ca diferentialul intre dobanda si inflatie sa se adanceasca, iar bursa sa devina, la fel ca in Turcia, o varianta tot mai atractiva pentru a impiedica banii sa intre la apa. Daca adaugam si faptul ca in 2024 vor fi mai multe runde de alegeri, exista perspective pentru cresteri bursiere pentru inca doi ani de acum inainte, chiar si fara o corelatie cu evolutia economiei in sine. Nu trebuie, insa, sa omitem faptul ca in Romania nu avem o interpretare originala a teoriei economice, asa cum e cazul Turciei, iar la un moment dat dobanzile vor ajunge din nou aproape de rata inflatiei. Daca va dura un an, doi sau mai multi, e mai greu de spus.

Exceptand razboiul din Ucraina, care era totusi greu de anticipat, chiar daca tensiunile existau de anul trecut, desfasurarea evenimentelor a fost destul de apropiata de cea pe care o estimam in luna ianuarie. Desi inflatia a venit din 2021, iar cu un minim de cunostinte economice se putea intelege ca, o data aparuta, ea nu va disparea de la sine, teama ca ar putea sa-si sifoneze imaginea i-a facut pe cei care puteau lua masuri sa lungeasca lucrurile in asteptarea unei minuni. Facand o comparatie, suntem ca in filmul "Titanic”, acolo unde orchestra continua sa cante chiar si dupa ce vaporul incepuse sa se scufunde, iar pasagerii sa se lupte pe locurile din barcile de salvare.

La jumatatea anilor 1960, atunci cand a inceput Marea Inflatie in SUA, asteptarile erau la fel de optimiste, cei care aveau putere de decizie sperand ca inflatia sa se calmeze singura in anul urmator. E drept ca in contextul actual, cu atat de multe incertitudini materializate intr-un timp relativ scurt, incepe sa fie greu de anticipat cum vor merge lucrurile si daca nu cumva va aparea din nou un eveniment precum pandemia COVID sau razboiul din Ucraina, schimband complet fundamentele problemei.

Asa cum arata lucrurile in momentul de fata, anul 2022 ar putea ramane cel mai slab dintr-o perioada lunga de timp in termeni nominali. In termeni reali exista si loc de mai rau, mai ales daca "orchestra” va continua sa cante, dar chiar si asa, atata timp cat dobanzile se vor mentine sub rata inflatiei, actiunile vor ramane o varianta investitionala atractiva in comparatie cu instrumentele cu venit fix. Asa cum putem invata de la vecinii din Sud-Est, varianta de a pierde sigur bani scade considerabil aversiunea fata de risc si transforma instrumente financiare considerate in mod traditional ca riscante in veritabile instrumente de economisire. Asta fara sa mai luam in calcul posibilitatea de a obtine randamente peste media pietei, urmarind atent companiile listate si avand inspiratie in alegerea acestora, sau adoptarea unei strategii investitionale care sa micsoreze riscurile si sa estompeze impactul volatilitatii pietei (https://www.primet.ro/Lectia-anului-2020-pentru-investitorul-neinspirat-editorial-6865).

Autor: Marius Pandele