In ultimii trei ani piata bursiera si-a rafinat oferta de instrumente financiare. Asteptate de mult timp de investitori, titlurile de stat tranzactionate la BVB, au acoperit un gol in oferta de instrumente destinate publicului de retail. Pentru cei care doresc riscuri (mai) scazute, posibilitatea de a achizitiona instrumente cu venit fix, de cea mai buna calitate - asa cum sunt titlurile de stat, reprezinta un instrument de top.

Instrumentele cu venit fix tranzactionate la BVB poseda caracteristicile tipice pentru valorile mobiliare listate pe o piata bursiera. Algoritmul de tranzactionare adauga, in mod automat, la pretul stabilit intre cumparator si vanzator dobanda acumulata din cuponul curent. Mai simplu exprimat, cel care vinde va primi si partea lui din dobanda ce va fi platita in viitor. In mod proportional cu numarul de zile in care acesta a detinut instrumentele vandute raportat la numarul total de zile din perioada pentru care se plateste dobanda (de cele mai multe ori e vorba de cupoane anuale).

Un alt avantaj al economisirii prin piata bursiera este lichiditatea instrumentelor de economisire. Daca un depozit bancar nu poate fi lichidat partial, titlurile de stat tranzactionate la BVB pot fi vandute in limita valorii de care are nevoie investitorul. Pe de alta parte titlurile de stat ofera si diversificare monetara, in conditiile in care emisiunile pe care le face Ministerul de Finante la BVB sunt atat in lei cat si in euro.

Un al treilea avantaj major, care in contextual actual s-ar putea dovedi cel mai valoros, este posibilitatea de a face plasamente pe scadente indelungate. Daca depozitele bancare ofera in mod curent scadente de pana la un an (in putine cazuri exista oferte pana la doi sau trei ani), titlurile tranzactionate la BVB ofera si scadente mai lungi, in prezent pana la cinci ani. Posibilitatea de a face un plasament pe un termen mai lung, daca dobanda este una atractiva, poate fi o caracteristica cu adevarat importanta.

In acest moment un client obisnuit, de retail, are la dispozitie trei vaduri principale in care poate face plasamente directe in vederea economisirii. O varianta este sa aleaga oferta bancara optand pentru un depozit bancar. Celelalte doua sunt reprezentate de titlurile de stat emise pentru populatie care pot achizitionate in cadrul a doua programe ale Trezorerie, ce functioneaza independent. Unul este Fidelis, prin care va achizitiona titluri listate la BVB. Celalalt este Tezaur prin care cumpara titluri de stat distribuite prin trezoreriile statului sau Posta Romana, netranzactionate, ce ofera posibilitatea rascumpararii anticipate, caz in care se primeste doar suma investita initial.

Care este oferta de randamente in cele trei zone? Cercetand ofertele actuale gasim datele de mai jos:

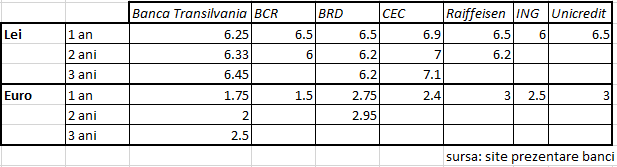

Titluri de stat Fidelis-tranzactionate la BVB.

Randamentele de mai sus sunt medii ale randamentelor titlurilor de stat, pe scadente anuale, raportate la ultimele preturi de tranzactionare.

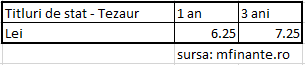

Titluri de stat Tezaur

Randamentele de mai sus sunt cele oferite la ultima oferta de vanzare derulata de Trezorerie.

Depozite bancare

Dobanzile de mai sus sunt cele prezentate pe site-urile bancilor, alegand variantele mai avantajoase daca exista mai multe oferte pe aceeasi scadenta.

Pentru a compara randamentele reale, trebuie sa tinem cont de avantajul fiscal pe care detinerea titlurilor de stat il ofera: ele sunt scutite de impozitul pe venit(10%). O dobanda de 6% la un titlu de stat inseamna un randament net de 6%, pe cand aceeasi dobanda la un depozit bancar va produce un randament net de 5.4%.

Dupa cum putem observa din tabele de mai sus randamentele la lei sunt relativ asemanatoare. Diferente mai mari gasim la plasamentele in euro unde titlurile de stat listate la BVB ofera aproape dublu, in termeni de randament net, decat dobanzile bancare (programul Tezaur nu ofera titluri de stat in euro).

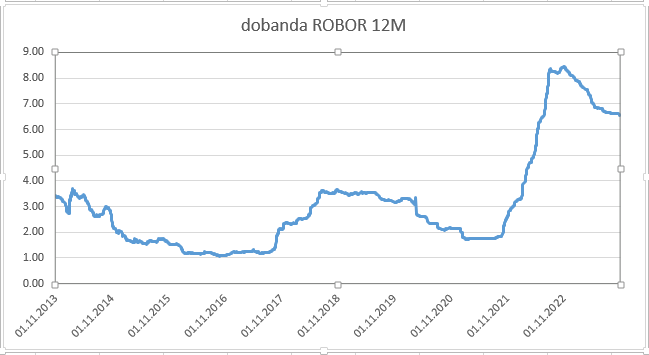

In ultimii ani economisirea a fost puternic inhibata de nivelul dobanzilor bancare. Chiar daca Romania nu a experimentat, asemenea multor tari care au moneda euro, perioada dobanzilor negative, dobanzile au atins minime la care economisirea si-a pierdut mult din sensul ei economic. Mai jos vedeti un grafic al dobanzilor ROBOR la 12M (dobanda la care bancile sunt dispuse sa imprumute fonduri altor banci), in ultimii 10 ani. Dupa cum putem vedea din grafic, dobanzile s-au plasat pentru o perioada de mai mult de 3 ani (perioada anilor 2014-2017, cu revenire in timpul pandemiei de Covid 19) sub 2%, apropiindu-se de un minim de 1%.

Dobanzile de mai sus sunt cele prezentate pe site-urile bancilor, alegand variantele mai avantajoase daca exista mai multe oferte pe aceeasi scadenta.

Pentru a compara randamentele reale, trebuie sa tinem cont de avantajul fiscal pe care detinerea titlurilor de stat il ofera: ele sunt scutite de impozitul pe venit(10%). O dobanda de 6% la un titlu de stat inseamna un randament net de 6%, pe cand aceeasi dobanda la un depozit bancar va produce un randament net de 5.4%.

Dupa cum putem observa din tabele de mai sus randamentele la lei sunt relativ asemanatoare. Diferente mai mari gasim la plasamentele in euro unde titlurile de stat listate la BVB ofera aproape dublu, in termeni de randament net, decat dobanzile bancare (programul Tezaur nu ofera titluri de stat in euro).

In ultimii ani economisirea a fost puternic inhibata de nivelul dobanzilor bancare. Chiar daca Romania nu a experimentat, asemenea multor tari care au moneda euro, perioada dobanzilor negative, dobanzile au atins minime la care economisirea si-a pierdut mult din sensul ei economic. Mai jos vedeti un grafic al dobanzilor ROBOR la 12M (dobanda la care bancile sunt dispuse sa imprumute fonduri altor banci), in ultimii 10 ani. Dupa cum putem vedea din grafic, dobanzile s-au plasat pentru o perioada de mai mult de 3 ani (perioada anilor 2014-2017, cu revenire in timpul pandemiei de Covid 19) sub 2%, apropiindu-se de un minim de 1%.

Autor: Alin Brendea