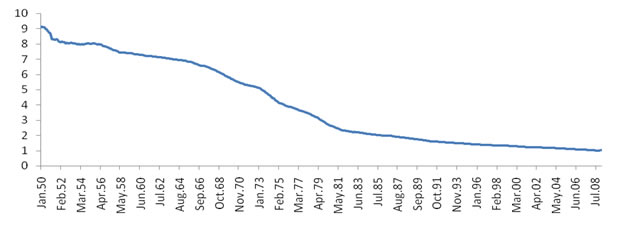

De multe ori, cand investitiile au un orizont de timp redus, efectul inflatiei este neglijat si neglijabil. Daca investitia este facuta cu scopul de a prezerva capitalul astfel incat acesta sa fie folosit la un moment viitor mai indepartat (cum este in cazul economisirii pentru pensie), efectul inflatiei devine evident. Graficul de mai jos urmareste valoarea reala a unui dolar american, pastrat cash, din 1950 pana in 2010.

Se observa ca acel dolar poate achizitiona acum doar 10% din bunurile si serviciile ce puteau fi achizitionate in 1950. Daca pastrarea pe termen lung a capitalului in cash, chiar si intr-o economie dezvoltata cum este cea americana, este echivalentul unei sinucideri financiare, aparea intrebarea: In ce pastram capitalul?

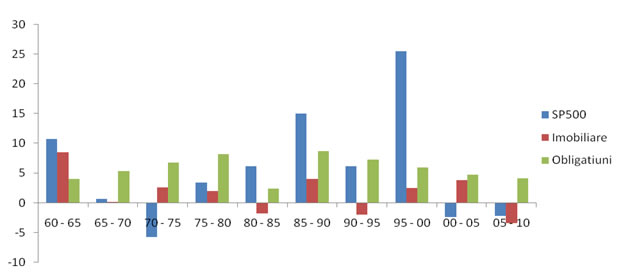

Pentru gasirea unui raspuns, urmarim randamentul comparativ a trei clase de active: actiuni, obligatiuni si imobiliare. Am analizat randamentul, in termeni reali, oferit de indicele SP500, pretul mediu al caselor noi si randamentul titlurilor de stat americane cu maturitate de 10 ani. In graficul de mai jos puteti observa performantele (ajustate cu inflatia) a fiecarei clase de active in fiecare cincinal din 1960 pana in 2010.

|

Investitia in S&P500 a avut cel mai mare randament mediu anualizat (ajustat cu inflatia), urmat de investitia in obligatiuni, si abia apoi de cea in imobiliare, ceea ce este in concordanta cu valoarea adaugata si riscul caracteristic fiecarei investitii.

Randamenul investitiilor in imobiliare este minim pentru ca acestea nu produc valoare adaugata in timp dar reusesc sa performeze putin peste inflatie datorita cresterii constante a cererii (populatiei). Atat actiunile cat si obligatiunile prezinta randamente superioare, fondurile respective ajungand intr-un fel sau altul sa finanteze activitati economice cu valoare adaugata mare.

|

Datorita costurilor intermediarului (stat sau banca) si a primei de risc pe care acesta o incaseaza pentru garantarea investitiilor, randamentul obligatiunilor este cu 33% mai mic decat cel al actiunilor. |

Adrian Prisnel

Head of Global Markets

2 aprilie 2010

Autor: Adrian Prisnel