Bursa romaneasca pare sa parcurga o perioada de acalmie. Volumele si valorile de tranzactionare au scazut spre cote de avarie sau estivale - dupa cat de malitiosi vrem sa fim. In fapt, pentru investitorii prezenti pe piata locala timiditatea de moment poate fi explicata prin lipsa de predictibilitate pe termen scurt.

Ramane remarcabila rezilienta indicilor locali care continua sa se pastreze in banda de maxime bursiere. Privind spre graficul de mai jos, al indicelui BET-TR (contine cele mai importante companii listate la BVB, dar tine cont si de dividendele distribuite), observam evolutia acestuia laterala, insa in zona de maxime istorice.

Sursa: BVB – ArenaXT

In conditiile in care pietele dezvoltate au inregistrat corectii semnificative, piata locala pare ca supraperformeaza. Pare este un cuvant potrivit, pentru ca explicatia nu tine de performanta economiei romanesti ci de structura pietei locale. Daca sectorul energetic reprezinta 8.2% din capitalizarea bursiera globala si circa 6.5% din capitalizarea bursiera europeana, pe piata locala cei trei emitenti producatori de energie reprezinta 33% din indicele principal BET. Daca adaugam si Fondul Proprietatea, a carei principala detinere este reprezentata de Hidroelectrica, ajungem la peste 50% din ponderea indicelui BET.

Insa ceea ce este cu adevarat remarcabil in graficul de mai sus este comparatia cu momentul februarie 2020 – declansarea pandemiei de Covid19. Desi, in acest interval, am asistat la producerea unui eveniment cu un cert impact economic negativ (ne aducem aminte ca economia a fost pusa in stand-by pentru o perioada de timp) al carui final – provizoriu, a fost urmat de declansarea unui conflict militar regional de amploare, piata locala inregistreaza o crestere, in aceasta perioada, de circa 50%. Remarcabila ascensiune!

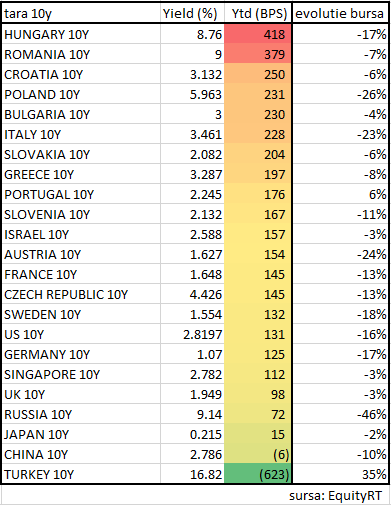

Pe de alta parte, in acest an, mediul economic romanesc pare sa fi devenit mai riscant in ochii investitorilor g lobali. O analiza a unuia dintre cele mai semnificative masuri ale acestui sentiment investitional – randamentul titlurilor de stat pe 10 ani, ne arata cifre interesante. Dupa cum se poate vedea in tabelul alaturat randamentul solicitat pentru a imprumuta Romania, cel mai mare din UE, se situeaza la 9%. Aproximativ cat se cere si pentru a plasa in titluri rusesti! Intr-un clasament al evolutiei primei suplimentare cerute la nivelul anului curent, Romania se afla pe pozitia doua in UE, dupa Ungaria, cu o crestere a randamentului, in anul curent, de circa 3.8%. Dupa cum putem vedea tarile care nu au monede legate de Euro si care sunt in zona de conflict au fost cel mai puternic depunctate de catre pietele financiare. De exemplu, oarecum contraintuitiv, dobanzile platite de Romania, pentru a se imprumuta pe termen lung, sunt de trei ori mai mari decat cele platite de vecinii bulgari...

lobali. O analiza a unuia dintre cele mai semnificative masuri ale acestui sentiment investitional – randamentul titlurilor de stat pe 10 ani, ne arata cifre interesante. Dupa cum se poate vedea in tabelul alaturat randamentul solicitat pentru a imprumuta Romania, cel mai mare din UE, se situeaza la 9%. Aproximativ cat se cere si pentru a plasa in titluri rusesti! Intr-un clasament al evolutiei primei suplimentare cerute la nivelul anului curent, Romania se afla pe pozitia doua in UE, dupa Ungaria, cu o crestere a randamentului, in anul curent, de circa 3.8%. Dupa cum putem vedea tarile care nu au monede legate de Euro si care sunt in zona de conflict au fost cel mai puternic depunctate de catre pietele financiare. De exemplu, oarecum contraintuitiv, dobanzile platite de Romania, pentru a se imprumuta pe termen lung, sunt de trei ori mai mari decat cele platite de vecinii bulgari...

Ultima coloana din tabel indica evolutiile pietelor bursiere aferente fiecarei tari, fara a lua in calcul si randamentul obtinut din distributia de dividende. Din nou rezilienta pietei bursiere locale este remarcabila. Scaderea indicelui bursier BET este modesta, plasand Romania exact la polul opus in clasamentul burselor, comparativ cu deprecierea pretului titlurilor de stat romanesti, reliefata de cresterea randamentelor acestora.

Evolutia indecisa a pietei locale si sentimental de asteptare ce pare sa caracterizeze comportamentul investitorilor are de a face cu dilema prezentata mai sus. Este bursa prea sus? Sau economia Romaniei va performa, in continuare, la rate inalte infirmand costurile mari de finantare reclamate de catre investitori? Un raspuns il vom avea, probabil, doar spre finalul acestui an. Insa pana atunci prudenta, exprimata prin asumare de riscuri mai scazute, si un portofoliu de active bursiere cat mai sanatoase pare un demers pozitiv pentru investitorii bursieri.

Autor: Alin Brendea