Piata bursiera romaneasca a reusit dupa 13 ani sa atinga un nou maxim istoric. Acest maxim este masurat prin intermediul indicelui BET, o masuratoare cu un anumit grad de relativitate, daca luam in considerare faptul ca in aceasta perioada mai mult de jumatate dintre emitentii initiali, din component BET, au fost inlocuiti de noi emitenti.

Odata atins acest nivel al pietei se nasc (renasc mai corect) intrebari fundamentale pentru investitori: este piata scumpa? Merita sa intru pe o astfel de piata? Astept corectiile? Sunt intrebari care, putem spune ca de obicei pe piata bursiera, nu au raspunsuri certe. Raspunsurile la astfel de intrebari sunt intotdeauna doar opinii subiective.

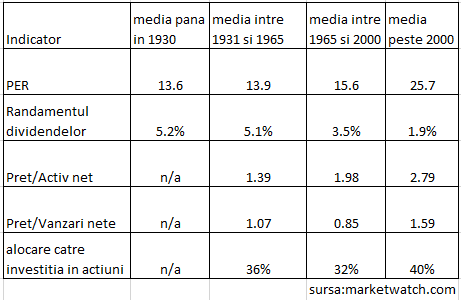

Insa e bine sa cunoastem si informatii obiective. De exemplu, ca pietele globale de actiuni tind sa inregistreze indicatori de evaluare tot mai ridicati, privind retrospectiv in ultimele decenii. Un studiu axat pe piata bursiera americana pe o perioada indelungata – zeci de ani- indica cu claritate acest fapt.

Observam cum trecerea anilor modifica comportamentul investitorilor bursieri: acestia sunt de acord sa plateasca mai mult pentru acelasi profit, activ net sau vanzari per actiune. In plus randamentele dividendelor acceptate tind sa scada, pe masura ce actiunile tind sa se scumpeasca. Surprinzator, alocarea din venitul gospodariilor spre investitia in actiuni a crescut si ea, ca procent, dupa anii 2000 – desi piata parea mai scumpa.

Cauzele care explica aceasta tendinta se regasesc in modificarile mediului economic in care a evoluat piata bursiera. Principala explicatie vine dinspre piata monetara si evident ma refer la scaderea dobanzilor din ultimii ani. Valoarea fundamentala a unei actiuni este o functie a valorii actuale a castigurilor sale viitoare, a vanzarilor sau a dividendelor ce vor fi distribuite. Deci atunci cand ratele dobanzilor sunt scazute valoarea de piata a actiunilor tinde sa cresca.

O alta cauza poate fi omisiunea (deseori partiala) a imobilizarilor necorporale din calculul valorii contabile. Fara o evaluare reala a activelor necorporale valorea contabila tinde sa fie subevaluta. Aceasta diferenta nu a avut un impact semnificativ cat timp bursele au fost dominate de companii traditionale cum sunt cele de productie, de exemplu. Insa in ultima perioada am evoluat catre o economie bazata pe informatii, in care domina activele necorporale. Ca atare valoarea contabila tinde sa devina tot mai putin relevanta.

O a treia cauza pare sa fie determinata de inmultirea operatiunilor de rascumparare de actiuni facute de catre companii. Companiile au folosit din ce in ce mai mult achizitiile de actiuni pentru a restitui numerar actionarilor, mai degraba decat pentru a plati dividend. Acest lucru a dus la o scadere a randamentului dividendelor, in ultimii ani.

Exista si cauze de legiferare ce explica acesta tendinta – a evaluarii superioare a actiunilor in ultimii ani. De exemplu modificarile contabile care permit provizionarea unor potentiale pierderi sau retratarea prudentiala a unor situatii de risc in bilanturile companiilor si care pot diminua, in anumite perioade, rezultatul contabil al companiilor.

Ca atare maximele istorice pe care le parcurg pietele in ultima perioada pot fi privite intr-o nota relativa. Istoric, matematic sunt noi maxime insa in termeni de evaluare obiectiva s-ar putea sa fim inca departe de un astfel de nivel.

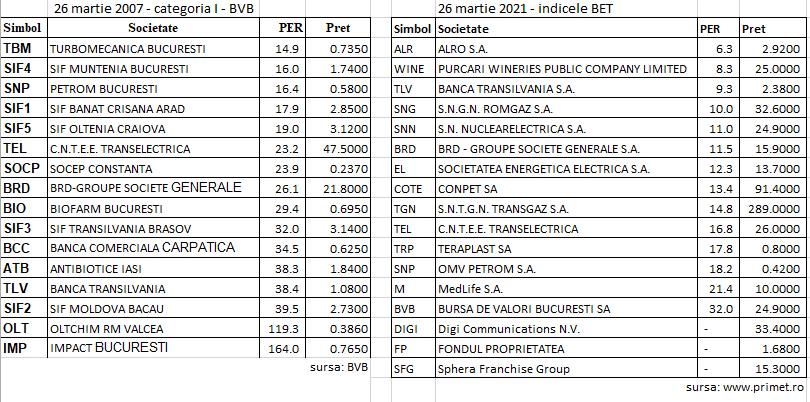

In Romania situatia este departe de a indica o supraevaluare a pietei, care sa indice inversarea trendului bursier de crestere. Noile maxime au fost atinse in conditiile in care profitabilitatea societatilor a cunoscut o imbunatatire semnificativa in ultimii ani. Pentru exemplificare, mai jos, vedeti o situatie a indicatorului PER comparativ pe distanta a 13 ani: 26 martie 2007 si 26 martie anul curent (anii de maxim ai bursei locale). Am luat in considerare principalele societati listate: cele de la categoria intai a BVB (pentru 2007) si cele din componenta BET (pentru 2021).

Desi piata locala pare sa aiba inca loc de crestere, din punct de vedere al analizei fundamentale, nu trebuie sa uitam ca mediul economic este departe de a fi unul pe deplin natural. Exista foarte multe chestiuni care sfideaza logica economica, de la taxarea capitalului prin dobanda negativa, la mentinea unor companii neviabile economic prin injectarea de granturi sau oferirea de banii foarte ieftini si accesibili. Ca atare prudenta si taxarea exuberantei irationale raman arme importante pentru investitii reusite.

Scump sau ieftin? Ca de obicei nu exista raspuns garantat. Ceea ce este cert, este ca prezenta pe piata bursiera devine, pe masura trecerii anilor, un act investitional obligatoriu pentru cei care vor sa aiba sanse reale de a fructifica superior capitalul disponibil.

Autor: Alin Brendea