Evenimentele din Africa de Nord si din tarile Orientului Mijlociu au dus din nou pretul petrolului peste 100 USD per baril; nivel ce readuce in actualitate tezele inflationiste si poate afecta negativ eforturile de redresare economica. Stirile negative par sa se adune:

Ratingul Spaniei redus de Moody

Ratingul Spaniei a fost redus cu un nivel de Moody si pastrat in vizor pentru revizuiri ulterioare, semn ca problema datoriilor europene nu a fost depasita. E cu atat mai important cu cat Spania (dar si alte tari din zona euro) va trebui sa se refinanteze in lunile ce urmeaza.

China exporta mai putin decat importa (!!!)

China a raportat in mod neasteptat ca in luna februarie a importat mai mult decat a exportat; acest lucru intamplandu-se de doar 5 ori din anul 2000 pana in prezent. Constransi probabil de semnele de supraincalzire a economiei, autoritatile de la Beijing incep cel de-al doisprezecelea cincinal cautand moderatie.

Cererile de somaj in Statele Unite in crestere

Intr-o aparenta contradictie cu datele de vineri cand rata somajului a scazut neasteptat de mult (la 8,9% fata de 9,1%) cererile de somaj au devenit mai numeroase (397 mii comparativ cu 375 mii cat erau estimarile). O eventuala revizuire negativa a cresterii economice ameninta progresele fragile inregistrate pe piata fortei de munca in ultimul an si jumatate.

QE2 expira in vara; Statele Unite ating nivelul maxim de indatorare

La inceputul verii programul prin care Rezerva Federala Americana achizitioneaza titlurile de trezorerie va ajunge la final. Cum nivelul maxim de indatorare al Statelor Unite va fi atins cel mai probabil luna viitoare, un nou program de stimulare a economiei nu poate fi implementat fara o decizie politica. Judecand dupa agresivitatea declaratiilor lui Ben Bernanke (“A nu creste nivelul maxim de indatorare in momentul de fata ar fi o catastrofa”) ridicarea acestui prag nu va fi o plimbare in parc.

Scenarii si interpretari

Pretul petrolului pare a fi factorul cel mai important in orice calcul legat de inflatie. In conditiile unui consumator inca fragil, al unui stat supraexpus si cu optiuni putine, cresterea costurilor de productie/transport va reflecta negativ in special in bilanturile companiilor, relansarea economiei fiind astfel amenintata.

Ar fi prematur de tras o concluzie vis-a-vis de modul in care vor evolua evenimentele in zonele conflictuale si daca evenimentele din Libya se vor repeta si in alte state mari producatoare de petrol. Este de asteptat insa ca perceptia riscului produs de acea zona sa nu se disipe foarte rapid, afectand astfel negativ asteptarile vis-a-vis de productia de petrol. O eventuala reducere a cererii de petrol din China ar putea fi (din nou neasteptat) un factor de echilibru.

Costul banilor

Cand piesele puzzle-ului sunt prea complicat de pus cap la cap, sau scenariile sunt prea multe, evolutia costului banilor poate simplifica mult problema. Este interesant de vazut cum au evoluat aceste costuri per moneda si maturitate.

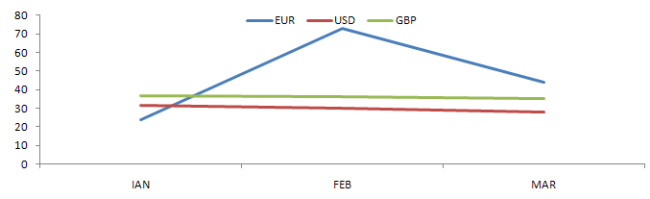

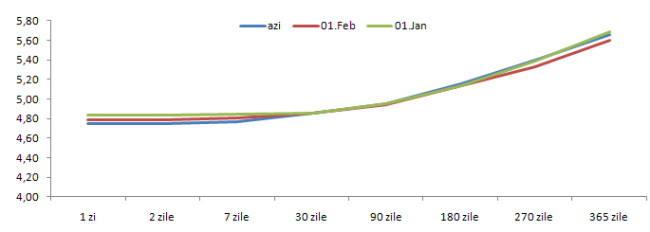

Monede majore EUR, USD, GBP

Daca in prima luna a anului graficul randamentelor LIBOR - EUR aratau o dinamica ce ar putea fi interpretata ca semn de insanatosire (cerere mai mare de bani pe termen scurt), in luna februarie am revenit la forma cu care ne-am obisnuit in ultimii ani.

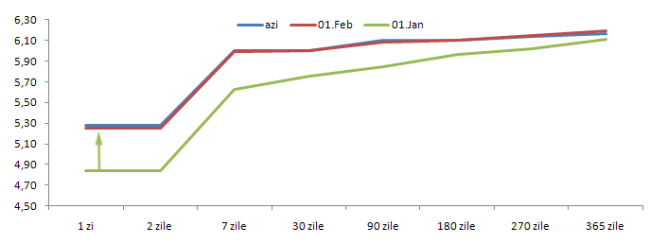

EUR

graficul randamentelor LIBOR - EUR

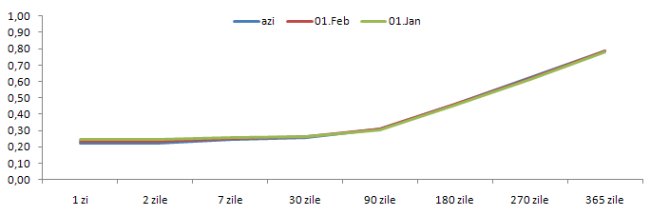

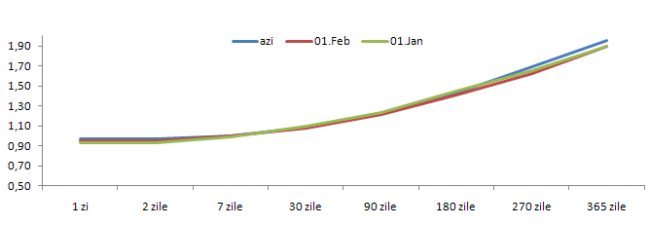

In ceea ce priveste dolarul american si lira sterlina graficul randamentelor a fost static si, pe termen foarte scurt, costul banilor a fost practic neglijabil indicativ al exceselor de lichiditate.

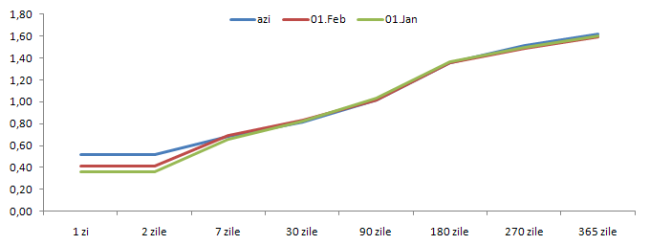

USD

graficul randamentelor LIBOR - USD

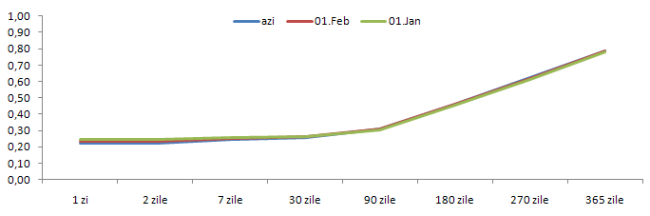

GBP

graficul randamentelor LIBOR - GBP

Evolutie comparativa

costul banilor over-night (% din costul banilor cu maturitate 1 an)

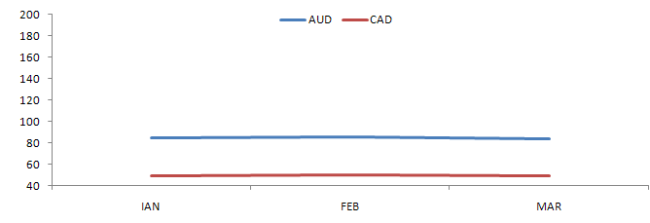

Monedele tarilor producatoare de resurse naturale AUD si CAD

In absenta unor informatii similare si relevante pentru monedele tarilor arabe, dolarul australian si dolarul canadian pot fi folosite ca proxy pentru evaluarea dinamicii cererii de materii prime. Cum variatiile costurilor ambelor monede par a fi minore atat pentru contractele pe termen lung cat si pentru cele cu maturitate mai indepartata, putem concluziona ca asteptarile vis-a-vis de cererea de resurse naturuale nu au suferit modificari majore.

AUD

graficul randamentelor LIBOR - AUD

CAD

graficul randamentelor LIBOR - CAD

costul banilor over-night (% din costul banilor cu maturitate 1 an)

Excesul de lichiditate in pietele celor doua monede este redus, spreadurile intre costul banilor pe termen scurt si cel cu maturitate mai indepartata fiind mult sub cel observat in cazul dolarului american. Mai ales pentru dolarului australian piata pare a functiona preponderent pe principiul sanatos al cererii si ofertei, distorsionarile artificiale datorate politicii monetara parand a fi absente.

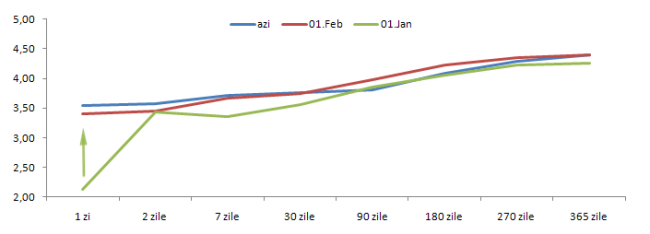

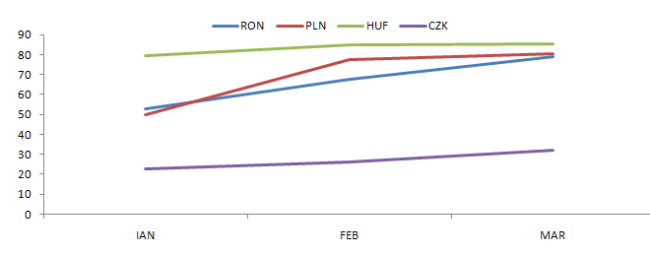

Monedele tarilor din Europa de Est - PLN, HUF, CZK si RON

Evitate de investitori in 2010, tarile din Europa de Est par a redeveni o tinta. Dinamica recenta a randamentelor acestor monede este una dintre cele mai spectaculoase. Intr-o masura mai mica sau mai mare, toate aceste monede prezinta o crestere a cereri, sumele neproductive fiind din ce in ce mai putine.

PLN

graficul randamentelor LIBOR - PLN

HUF

graficul randamentelor LIBOR - HUF

CZK

graficul randamentelor LIBOR - CZK

Dinamica randamentelor monetare din ultimele doua luni si randamentele reduse ale anului trecut cresc atractivitatea plasamentelor in emisiunile companiilor romanesti.

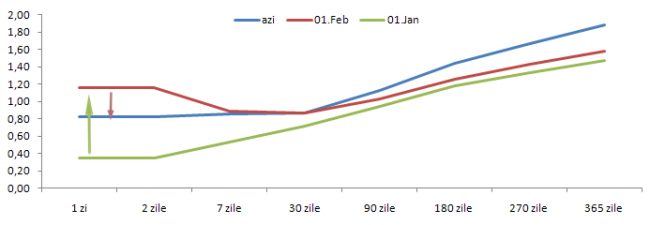

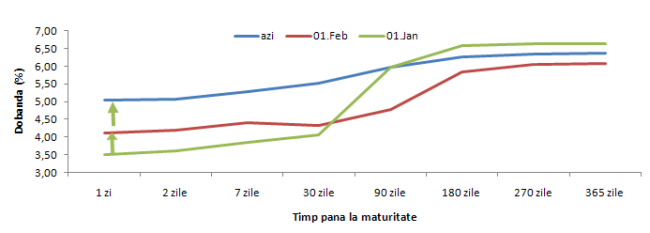

RON

graficul randamentelor BUBOR (RON)

costul banilor over-night (% din costul banilor cu maturitate 1 an)

Sunt multe evenimente cu impact potential mare a caror rezolutii sunt asteptate in urmatoarele sase luni. Sansele unei corectii a pietelor mature nu sunt de neglijat si chiar daca o astfel de corectie ar fi redusa ca amplitudine cu siguranta nu ne vom plictisi. Romania pare neasteptat de bine pozitionata pentru o performanta superioara pietelor dezvoltate, beneficiind pe langa active subevaluate si de un interes crescut din partea investitorilor straini.

Sursa datelor si a graficelor: Prime Transaction, Capital IQ

Adrian Prisnel

Head of Global Markets

11 martie 2011

Autor: Adrian Prisnel