Pentru cine nu mai tine minte, pe 24 iunie 2021 Romania "practic a oprit pandemia”, daca ne luam dupa o declaratie de la momentul respectiv a presedintelui tarii. In comunicatul publicat in aceeasi zi de Grupul de Comunicare Strategica apareau 32.771 de morti de COVID de la inceputul pandemiei. In prezent numarul a ajuns la 67.460 de morti, mai mult decat dublu fata de ziua in care a fost revendicata victoria asupra pandemiei.

Revenind la inflatie, spre sfarsitul anului trecut si la inceputul acestui an a venit pe mai multe voci, in principal din sectorul bancar, mesajul ca inflatia a atins un punct de inflexiune si ca va ajunge sub 10% la finalul acestui an. Ultima estimare oficiala a BNR, realizata la jumatatea lui noiembrie, arata o inflatie de 11,2% la finalul lui 2023, insa in comunicatul publicat dupa sedinta de politica monetara din 10 ianuarie se vorbeste despre o scadere pana la mai putin de 10% inca din trimestrul al treilea al anului, "ca efect al prelungirii schemelor de plafonare si compensare a preturilor la energie pana la 31 martie 2025, concomitent cu modificarea caracteristicilor acestora incepand cu 1 ianuarie 2023”. Asa cum puii nu se aventureaza niciodata departe de closca, nici bancile comerciale nu au estimari mult diferite de cele ale BNR, cifrele avansate de cele mai mari banci din sistem fiind in general intre 7% si 9%. Pentru 2024 deja se pune intrebarea daca ne vom incadra in tinta de 2,5% +- 1% sau vom fi un pic peste ea. Oricum ar fi, inflatia a fost invinsa, iar de acum inainte mai sunt doar mici obstacole de trecut, nimic important.

Pentru a ne da seama unde ne aflam, sa punem, totusi, lucrurile in context. In noiembrie 2021, BNR tocmai urca estimarea de inflatie pentru finalul lui 2022 de la 3,4% la 5,9%, cu un maxim de 8,6% in T2 2022, dupa expirarea masurilor temporare de compensare a preturilor la energie . Pentru 2023 era estimata revenirea spre 3%, in interiorul intervalului tinta.

Stim cu totii ce s-a intamplat intre timp. Epilogul a venit chiar vineri, atunci cand au fost publicate cifrele privind inflatia pentru luna decembrie 2022, anul incheindu-se cu o rata a inflatiei oficiala de 16,37%, de aproape 3 ori mai mare decat estimarea BNR din noiembrie 2021 si de aproape 5 ori mai mare decat estimarea anterioara. Dupa un asemenea rateu de proportii epice, mai valoreaza ceva estimarile BNR pentru 2023? Urechile noastre mai accepta sa transmita catre creier informatiile venite din aceleasi guri care lansau in 2021 niste veritabile petarde economice? Nu trebuie sa omitem faptul ca in 2021 inflatia era deja cu circa doua puncte procentuale peste nivelul estimat pentru 2022, terminand acel an la 8,19%. BNR si bancile comerciale estimau o calmare a inflatiei in 2022, intr-o perioada in care trendul era de-abia la inceput. Desigur, vom auzi scuza perfecta a momentului, aceea ca razboiul din Ucraina a dat lucrurile peste cap, iar in lipsa acestuia preturile ar fi crescut in medie fix cu 5,9%. Neputand calatori intr-un univers paralel, in care rusii ar fi ales sa ramana in propria tara, e imposibil sa stim ce s-ar fi intamplat in acea situatie.

Departe de cladirile de birouri corporatiste din care sunt emise estimarile de stabilizare a preturilor, "romanii de rand”, pentru a prelua o expresie de la TV, sunt departe de a simti ca lucrurile se apropie de revenirea la normalitate. Daca pretul carburantilor a mai scazut fata de maximele din cursul anului, iar cele ale energiei electrice si gazelor sunt tinute pe loc in mod artificial, in sectoarele non-energetice situatia este alta.

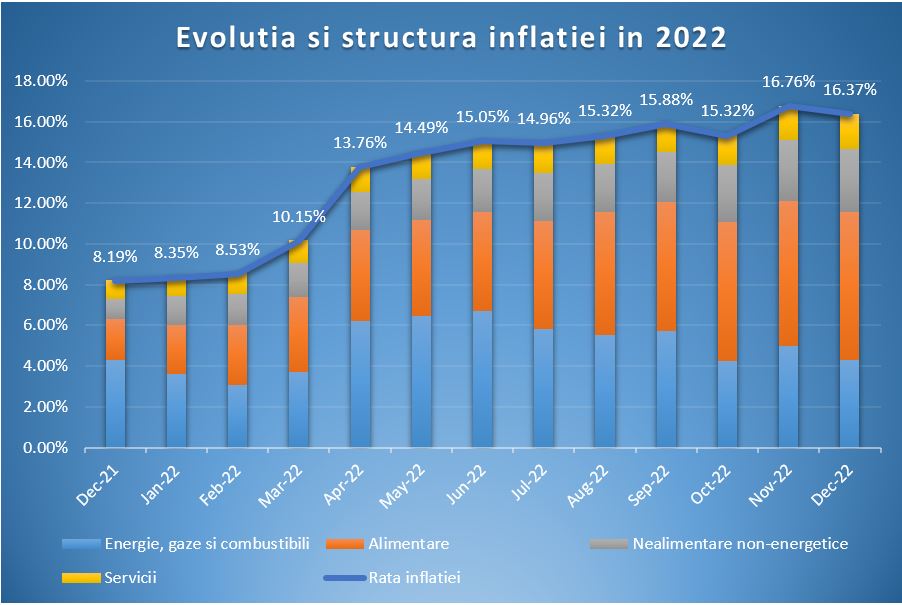

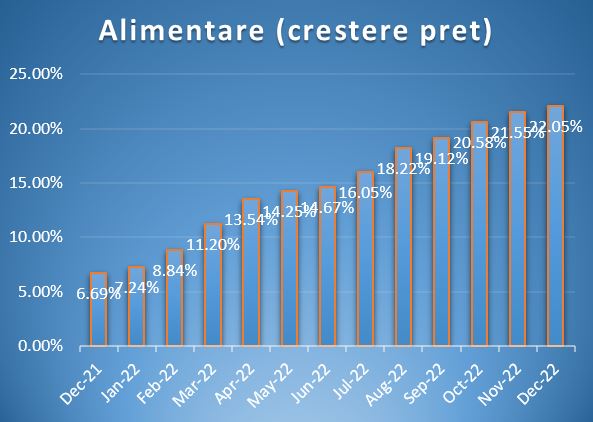

O privire la structura indicelui preturilor de consum in decembrie 2022 scoate in evidenta cateva lucruri interesante. Poate cel mai important dintre ele este ca anul trecut inflatia nu a fost de fapt trasa in sus de energie, ci de mancare. Marfurile alimentare au avut o crestere medie de pret de 22,05%, cu mult peste cresterea medie de 14,95% a marfurilor nealimentare sau peste cea de 9,78% a serviciilor. Luand in calcul ponderea fiecarei categorii de cheltuieli in IPC, contributia combinata a categoriilor "Combustibili” si "Energie electrica, gaze si incalzire centrala” la evolutia indicelui a fost practic la acelasi nivel in 2021 si 2022: 4,28% in 2021 si 4,27% in 2022. Balanta s-a inclinat spre energia electrica si gaze in 2022, dupa ce in anul precedent contributia fusese impartita in mod aproximativ egal intre acestea si combustibili.

Asadar, daca am lua in calcul doar gazele, energia si combustibilii, rata inflatiei ar fi ramas neschimbata in 2022 fata de 2021. Faptul ca a crescut de la 8,19% in decembrie 2021 pana la 16,37% in 2022 vine de la cheltuielile non-energetice, in principal de la cele alimentare. Contributia marfurilor alimentare la evolutia indicelui preturilor de consum a fost de 7,28% in 2022, in crestere de la doar 2,05% in 2021, fiind rezultatul unei cresteri a preturilor de 22,05%, in conditiile in care ponderea acestei categorii de cheltuieli in IPC a fost de 33,02%. Impartit pe sub-categorii, laptele si produsele lactate au contribuit cu 1,56%, carnea, preparatele si conservele din carne cu 1,45%, produsele de morarit si panificatie cu 1,38%, in timp ce alte categorii, precum legumele si fructele, au avut contributii mai mici de 1% la rata inflatiei.

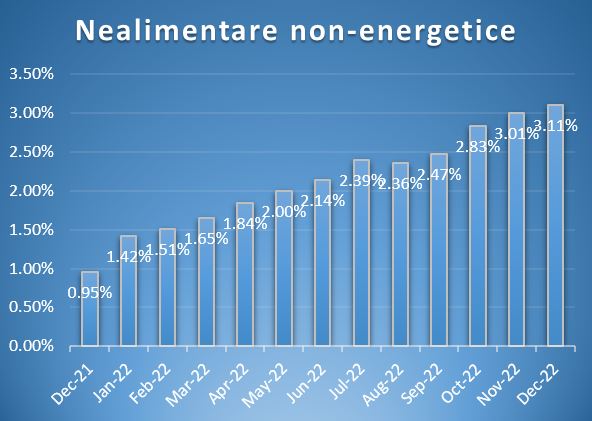

Serviciile au avut o contributie totala de 1,72%, in crestere de la 0,92% in 2021, iar restul marfurilor nealimentare, in afara celor energetice, una de 3,11%, in crestere de la 0,96% in 2021. In ambele cazuri, cresterile medii de pret au fost in general destul de mici, pentru cele mai multe subcategorii fiind sub 10% pe parcursul anului. Singura categorie pentru care preturile au scazut a fost cea a serviciilor de telefonie, cu 0,88%.

Pentru a exemplifica mai usor, am pus alaturi un grafic cu evolutia indicelui preturilor de consum si contributia categoriilor de cheltuieli la aceasta evolutie. La baza graficului sunt cheltuielile cu energia, gazele si combustibilii, cele care au fost scoase in evidenta in mod repetat ca un motiv principal al cresterii preturilor. Se poate observa ca, desi la finalul anului 2022 au fost la doar 0,01% de nivelul din decembrie 2021 in ceea ce priveste contributia la cresterea IPC, aceasta contributie nu a fost constanta pe parcursul anului. Ea a avut mai intai o perioada de scadere in ianuarie si februarie, ulterior a inceput sa creasca dupa inceputul razboiului din Ucraina, a atins un maxim de 6,71% in luna iunie, iar de acolo a scazut pana in zona in care incheiase anul 2021.

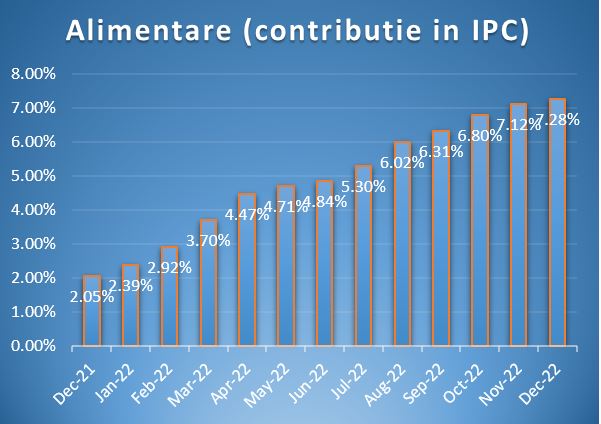

In timp ce preturile din energie au avut contributii oscilante la cresterea generala a preturilor, preturile alimentelor, iar intr-o masura mai mica si cele ale nealimentarelor non-energetice si chiar serviciilor, au avut o traiectorie mult mai clara. Se poate vedea si din primul grafic cum aceste categorii, mai ales prima dintre ele, acapareaza o portiune din ce in ce mai mare a coloanelor de pe grafic, in asa fel incat in decembrie 2022 au ajuns sa contribuie in proportie de 74% la cresterea preturilor de consum comparativ cu decembrie 2021. Pentru a fi mai usor de observat cat de hotarata a fost cresterea preturilor non-energetice in 2022 am pus inca patru grafice, trei dintre ele cu evolutia contributiei la rata totala a inflatiei pentru categoriile alimentare, nealimentare non-energetice si servicii, iar unul cu evolutia indicelui preturilor produselor alimentare.

In toate cele trei cazuri directia este mult mai clara decat cea a preturilor din energie. Cresterea constanta pe care o vedem in aceste grafice nu inseamna doar ca preturile au crescut fata de 2021, ci ca aceasta crestere a fost din ce in ce mai mare de la o luna la alta. Sau, privind lucrurile diferit, in fiecare luna preturile au crescut fata de luna anterioara, urcand in mod exponential cresterea

pe ultimele 12 luni. In cele mai multe luni ale anului preturile alimentelor au crescut cu mai mult de 1% fata de luna anterioara, iar in trei dintre cele 12 luni cresterea a trecut de 2% lunar. Maximul lunar a fost atins in aprilie, la 2,56%, dupa ce in martie fusese inregistrata o crestere de 2,54%. In doar o luna, pretul alimentelor a crescut cu un procent apropiat de tinta de inflatie a BNR pentru intregul an si intreaga economie. Iar asta s-a intamplat de doua ori la rand.

La fel s-a intamplat si cu preturile

nealimentarelor no

n-energetice si cu cele ale serviciilor, facand ca in final rata inflatiei sa creasca independent

de factorul energetic. In ultimul grafic am adunat contributiile celor trei categorii de cheltuieli, rezultand o rata a infl

atiei compusa doar din elementele non-energetice, mai exact una in care preturile din energie ar fi ramas constante. Puteam ajusta coeficientii de ponderare pentru a exclude complet cheltuielile cu energia,

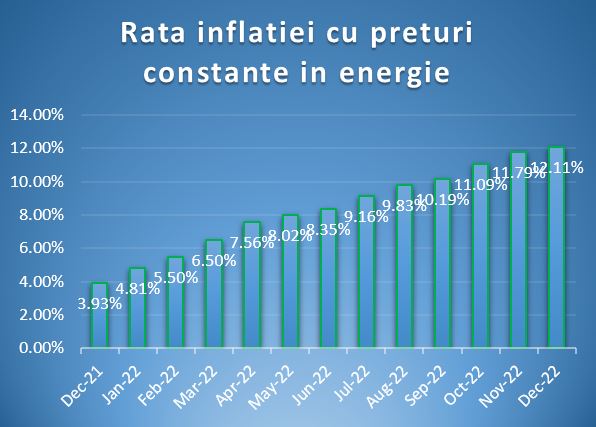

insa partea cea mai rele

vanta este tendinta din grafic, nu neaparat amplitudinea. Din acest ultim grafic rezulta o rata anuala a inflatiei de 12,11% in decembrie 2022, comparativ cu 3,93% in decembrie 2021, presupunand ca preturile din energie ramaneau constante.

Punand cap la cap toate aceste cifre, afirmatiile potrivit carora plafonarea preturilor din energie va duce inflatia sub 10%, iar apoi in tinta de inflatie a BNR, par un pic rupte de realitate. Deja vorbim despre o pondere mica a preturilor din energie in inflatia totala, asa ca "imblanzirea” acestora nu va ajuta in mod semnificativ. Asta fara sa mai luam in calcul faptul ca plafonarea extrem de generoasa a pretului energiei electrice, pentru toti consumatorii si pentru orice nivel al consumului, are oricum sanse mici de succes. Statul nu detine toate capacitatile de productie, asa ca nu va putea impune pentru toata lumea vanzarea la pret fix, iar dintre capacitatile pe care le detine, o parte au costuri mari de productie si ar putea ajunge (sau ramane) pe pierdere vanzand la pretul stabilit arbitrar. Mai mult, productia inconstanta ne obliga sa cumparam energie si din afara tarii, la pretul la care o gasim. Cel mai probabil vom vedea ajustari in cursul anului, fie cu o parte a consumatorilor scosi complet din aceasta schema si lasati in voia sortii, fie cu o crestere a pragului superior de 1,3 lei/hWh, fie cu cresteri ale tuturor nivelurilor de pret, in asa fel incat o parte a producatorilor sa poata fi exceptati. Altfel am putea ajunge in situatia ca o parte a facilitatilor cu costuri de productie mai mari sa fie inchise, ducand la un colaps al sistemului.

Indiferent ce se va intampla cu aceasta noua tentativa de a inventa comunismul sustenabil (despre care am mai vorbit si in trecut, nefiind o idee chiar atat de recenta, inflatia deja nu mai este un fenoment legat de sectorul energetic. In timp ce poporului

i se flutura prin fata ochilor masurile cu care va scapa de grija facturilor la energie, urmand apoi sa-si reia traiul imbelsugat, in spate i se infige cutitul preturilor la paine, carne, zahar, cartofi, oua, lapte, etc., etc., etc. Mancarea este undeva in partea de jos a piramidei necesitatilor, iar pretul ei are o elasticitate foarte mica. Inca nu s-a inventat dieta bazata pe inflatie, asa ca, fie ca vrei, fie ca nu vrei, trebuie sa mananci. . Asa cum am explicat si

mai sus, pretul produselor alimentare a crescut de la o luna la alta in ritm alert, incheind anul 2022 pe un trend clar ascendent. De ce s-ar schimba lucrurile acum? S-a intamplat ceva care sa echilibreze raportul intre cerere si oferta? Daca da, atunci e ceva secret, pentru ca in toate datele disponibile public nu e nimic care sa sugereze asta. Punctul de inflexiune despre care vorbesc macroeconomistii din banci si cei de la BNR a aparut doar pe partea de energie, in timp ce preturile din toate celelalte domenii au crescut constant si destul de rapid, si inca mai cresc. IPC anualizat pentru alimente nu a avut nici macar o luna in care sa nu fi crescut fata de luna anterioara, iar cele pentru nealimentare non-energetice si servicii au avut doar cate 1-2 luni in care au dat inapoi foarte putin.

Exista ceva care sa sugereze in mod real ca trendul crescator clar de pe grafic se va inversa brusc, sau macar ca se va transforma intr-o evolutie orizontala? Nu prea. Dimpotriva, daca ne uitam la evolutia indicelui preturilor productiei industriale, vedem ca in noiembrie 2022 acesta avea o crestere de 35,1% fata de noiembrie 2021, mai mult decat dublu fata de cresterea indicelui preturilor de consum. Asta inseamna ca o mare parte a cresterilor de pret a fost absorbita pe lantul comercial, nefiind transmisa catre consumatorul final. In decembrie 2021 cresterea anuala a IPPI era de 33,3% la o rata a inflatiei de doar 8,19%, deci in acel an a fost absorbita o crestere si mai mare a preturilor. Practic, economia e in acest moment ca un arc tinut jos cu forta, firmele avand cresteri mari de costuri in ultimii doi ani, transmise doar in mica masura catre clienti (exista mai multe exemple de acest fel chiar printre emitentii de la BVB). Chiar daca nu mai vin cresteri noi de costuri, s-au acumulat din trecut atat de multe de transferat mai departe, incat pot tine inflatia peste 10% cativa ani buni.

Nu doar firmele au ramas cu restante din ultimii doi ani. Salariul mediu net a crescut in noiembrie 2022 cu doar 13,6% fata de noiembrie 2021, cu peste 3 puncte procentuale sub rata inflatiei pe noiembrie, iar pensia medie a crescut cu 10,9% in T3 2022 fata de T3 2021, o diferenta si mai mare fata de rata inflatiei. Asta va face ca presiunea asupra angajatorilor si Guvernului pentru a creste salariile si pensiile sa se amplifice in perioada urmatoare, acest lucru punand presiune din nou, in mod indirect, pe inflatie. Trebuie avut in vedere aici si faptul ca inflatia nu s-a manifestat unitar, in unele domenii cresterile de pret au fost marginale, iar pentru a alinia salariile la tendinta generala va fi nevoie ca firmele din acele domenii sa ceara mai multi bani de la clienti. Nu in ultimul rand (poate in primul rand, de fapt), ratele de dobanda sunt la un nivel ridicol de mic, puternic negative in termeni reali, incurajand fara discutie consumul.

Cel mai important argument care ma face sa cred ca inflatia nu doar ca nu va ajunge sub 10% in 2023, ci are sanse mari sa urce peste nivelul din acest an, nu se regaseste insa in lista de mai sus. In mod paradoxal, argumentul primordial pentru cresterea inflatiei e dat tocmai de estimarile de scadere a inflatiei cu care ne linisteste Banca Nationala. Ele arata ca institutia care ar trebui sa lupte impotriva inflatiei este relaxata si considera ca lupta s-a incheiat deja. In 2021, autorul declaratiei privind incheierea pandemiei era printre cei care conduceau lupta impotriva acesteia, iar relaxarea sa si a celor din jur a facut ca ulterior sa se adauge aproape 35.000 de morti bilantului general. Restrictiile reintroduse cu jumatate de gura la finalul acelui an au fost tardive si cu efect nesemnificativ. Faptul ca BNR scoate sampania de la gheata mai devreme decat e cazul inseamna ca va ramane in urma in lupta cu inflatia si ii va fi mai greu sa o prinda din urma atunci cand va constata ca plafonarile de pret din energie nu rezolva decat 25% din problema. Nici pana acum reactia institutiei nu a fost mai rapida, in 2021 ramanand la fel de relaxata (la fel ca si FED sau BCE, trebuie sa recunoastem) in perioada in care penuriile incepusera sa afecteze economia mondiala, prefatand in mod evident o revenire a inflatiei.

Ce sa facem in aceste conditii? Din pacate nu exista multe variante. Asa cum am spus spre finalul anului trecut, e o perioada in care variantele de castig in termeni reali sunt destul de limitate, tinand mai mult de inspiratie decat de disciplina si cunostinte. Daca dobanzile vor ajunge real pozitive instrumentele cu venit fix pot redeveni atractive, insa momentan ele aduc pierderi garantate chiar si de 10% in termeni reali, ceea ce face ca actiunile sa ramana de interes. Evolutia bursiera din 2022 a fost, desigur, una destul de slaba, insa nu inseamna ca se va repeta in fiecare an. Chiar si in 2022 au existat actiuni cu randament real pozitiv, deci o pozitionare inspirata ii putea salva pe investitori de efectele inflatiei, ceea ce nu se poate spune despre depozite bancare sau titluri de stat.

De altfel, in editorialul din ultimul link am prezentat exemplul oarecum bizar al Turciei, unde bursa a adus in termeni reali randamente mai mari decat in anii de boom economic, pentru ca diferenta dintre dobanzi si inflatie a ajuns atat de mare incat a directionat toti banii disponibili catre instrumente in care exista o probabilitate oricat de mica de a atenua efectele cresterilor de preturi. Cu cat diferenta dintre dobanzi si inflatie va fi mai mare, cu atat mai aproape vom fi si noi de acelasi scenariu, asa ca momentan nu se justifica abandonarea actiunilor decat, poate, pentru a investi in saci de cartofi sau baxuri de ulei. Cu putin noroc, in 2023 va fi lansata Contrapartea Centrala si vom putea tranzactiona chiar la BVB contracte futures pe marfuri alimentare, fara sa mai fie nevoie sa le caram in spinare sau sa le depozitam pentru a nu se strica.

Autor: Marius Pandele