Sintagma “nou maxim istoric” a reaparut in acest an drept atribut al indicilor bursieri, deocamdata in SUA. La primele semne in care bursa americana se apropia de valoarea maxima ce data din 2007, teoriile in privinta corectiilor deveneau mai plauzibile, mai argumentate, mai de luat in seama. Fara sa ne dam seama, am ajuns ca in prezent sa ignoram momentele in care Dow Jones ori S&P 500 inregistreaza valori istorice. Este oare aceasta situatie una conjuncturala si nesustinuta de fundamente, astfel incat sa o consideram o anomalie si o lipsa de logica economica?

Actulmente, piata romaneasca s-a decuplat de bursele internationale, insa a spune ca e doar o stare temporara cred ca este rationamentul cu cele mai mari sanse de a se dovedi veridic. Un final de aprilie apatic, determinat de corectii ample inca dinainte de a se ajunge la datele de inregistrare a fost combatut de un entuziasm brutal in doar o saptamana. Data ex-dividend a fost in unele situatii aproape neobservata (SIF5, FP, SIF4, etc.), in numai doua zile preturile acestor actiuni depasind valoarea din ultima zi in care titlurile achizitionate erau purtatoare de dividend. Avansul considerabil inregistrat pe termen scurt duce in cele mai multe cazuri la un blocaj cu tente mai degraba emotionale decat fundamentale.

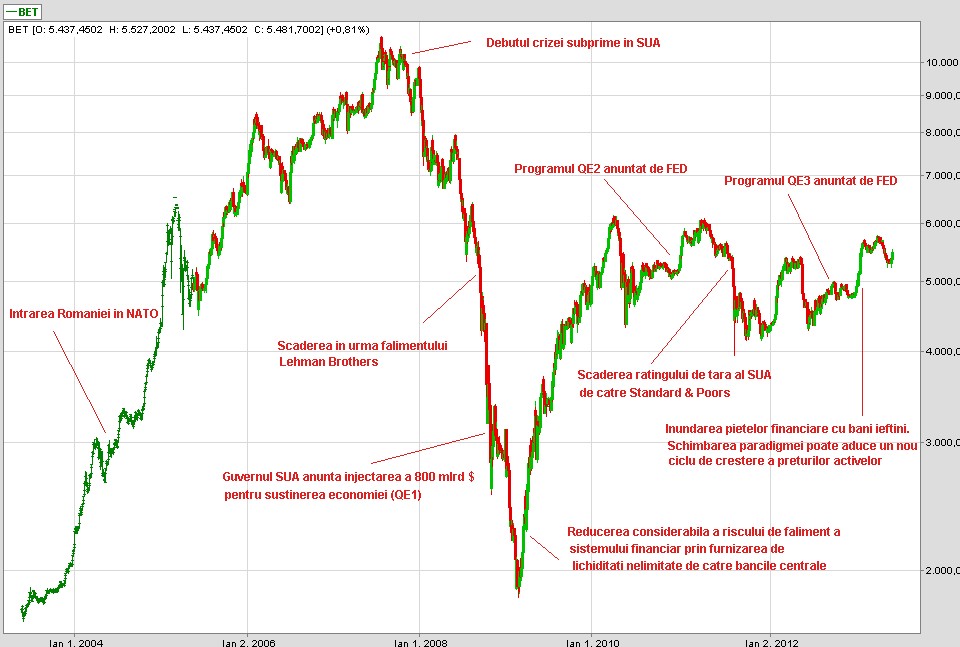

O privire de ansablu asupra graficului de mai jos, poate sustine posibilitatea ca si piata noastra sa se incadreze pe un trend ascendent, preluand din optimismul generat de programul de inundare cu bani ieftini a pietelor financiare.

grafic indicele BET in perioada mai 2002- mai 2013; sursa: Prime Analyzer

O reactie precum cea a indicelui BET dupa intrarea Romaniei in NATO este greu de imaginat, poate chiar imposibil, la fel cum si efectul pe care l-a avut falimentul Lehman Brothers este prea putin probabil sa il retraim chiar si in cazul unor scenarii pesimiste.

Programele monetare de stimulare, incepute in prima faza de SUA, apoi aplicate cu succes si de Japonia, par sa devina o solutie si pentru europeni, oricat de mult nu s-ar plia cu fundamentele Germaniei in privinta modului de a crea crestere economica. Un asemenea program ar elimina o mare parte din temerile investitorilor si ar duce la miscari ale capitalului din zona activelor cu grad de risc redus catre active mai riscante, in genere actiuni. Se spera ca prin stimularea apetitului investitional, economia globala sa creasca prin doi vectori: direct prin creare de infrastructura economica (noi intreprinderi, noi produse, noi segmente de piata) si indirect prin stimularea consumului pe baza unei mai optimiste vizuni pe termen scurt din partea consumatorilor. Efectul ar fi unul usor de intuit: cresteri ale pietelor financiare si inflatie din ce in ce mai greu de controlat.

Dar daca s-a schimbat paradigma? Si daca momentul de fata este unul de schimbare a ciclului economic? Este fezabil oare sa ramanem atat de fermi pe ipoteza scaderilor tehnice? “Sell in may and go away” este posibil sa nu se aplice si anul acesta, inundarea pietelor cu bani ieftini lasand loc unor cresteri in perioada estivala. Un asemenea scenariu poate determina crearea unor blocaje prin prisma unor cresteri peste cele mai optimiste asteptari. Desi dezbaterea economica va continua pe seama utilitatii acestor politici monetare agresive,pe termen scurt, pietele financiare vor fi influentate in mod pozitiv.

Simion Tihon

Broker

17 mai 2013

Autor: Simion Tihon