Dupa ce bursa romaneasca a atins noi maxime istorice, pare ca are nevoie de o perioada mai calma pentru a se acomoda cu noile niveluri atinse. In lipsa unor informatii noi - perioada care s-ar putea prelungi pana spre finalul lunii curente cand se vor desfasura adunarile generale ale actionarilor - am traversat o saptamana cu variatii mici si lichiditate mai degraba scazuta (mai ales daca scadem tanzactiile special realizate).

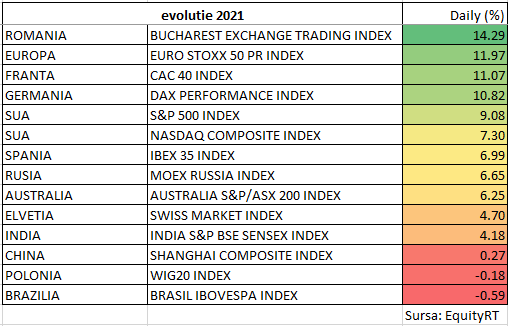

Ca atare este o perioada buna pentru a face cateva statistici ale anului curent, acum cand circa o treime din el a fost parcursa. In primul rand ne uitam spre evolutia pietei romanesti in contextul pietelor globale. Cresterea pietei locale este una semnificativa, iar daca ne uitam in context international chiar una remarcabila. Practic bursa locala a avut una dintre cele mai bune evolutii la nivelul anului curent (masurata la nivelul preturilor de inchidere din sedinta din 8 aprilie). Oarecum surprinzator, am depasit atat piete dezvoltate, daca ne uitam spre SUA, Germania sau Franta, cat si piete emergente cum ar fi Rusia, India, China sau Brazilia. Evaluarea mai scazuta a actiunilor romanesti, datele macro pozitive, peste asteptari, ale economiei romanesti, dar si recenta clasificare in zona pietelor emergente par sa fi fost cauzele care sa fi determinat aceasta evolutie favorabila.

Din punct de vedere al lichiditatii observam o scadere a valorii zilnice tranzactionate pe segmentul de actiuni al pietei principale (de la 49.1 mil. lei anul trecut la 38.9 mil .lei), insa o crestere remarcabila pe piata Aero unde valoarea zilnica tranzactionta a crescut de circa 4 ori (de la 1.3 mil. lei in 2020 la 4.5 mil. lei in anul curent). O crestere semnificativa o regasim in cazul lichiditatii de pe segmentul de obligatiuni listate pe piata principala, unde valoare zilnica a depasit 29.5 mil lei (fata de 20.8 mil in 2020 si 8 mil in 2019).

Dupa cum arata statistica lichiditatii, daca piata principala de actiuni a inregistrat o scadere fata de anul trecut in conditiile unei piete mult mai putin volatile, piata Aero si segmentul de obligatiuni reflecta interesul sporit al investitorilor. Din cauze diferite, pentru segmentul de obligatiuni, continuarea programului de emisiuni de obligatiuni guvernamentale pe bursa a adus noi Investitori pentru acest tip de instrumente financiare. In schimb, piata Aero, unde am asistat la noi listari ale unor companii ce propun investitorilor planuri de crestere agresiva, a preluat mult din capitalul de risc prezent pe piata locala. Ca rezultat am vazut atat lichiditate crescuta, cat mai ales o volatilitatate a cotatiilor bursiere mult superioara segmentului principal, in conditiile unor cresteri spectaculoase ale capitalizarilor bursiere ale noilor emitenti listati.

In aceasta perioada piata locala a continuat sa fie bine corelata cu pietele internationale, dar s-au manifestat si cateva tendinte autohtone. In primul rand, odata cu prelungirea trendului de crestere apetitul de risc a crescut, putem spune in mod natural. A avut de castigat segmentul de actiuni de pe piata Aero, unde am intalnit raliuri extreme si volume de tranzactionare apreciabile. In aceste conditii avem emitenti pe aceasta piata cu indicatori de evaluare mult superiori unor companii consacrate de pe piata principala.

Notorietatea investitiei bursiere a continuat sa creasca, dovada numarul in crestere de investitori prezenti pe piata (conform statisticlor Fondului de Compensare a Investitorilor). Pe langa aprecierile bursiere, mentinerea dobanzilor bancare in zona de minime, cat si cresterea ratei de economisire in ultimul an, pe fondul restrictiilor impuse de criza sanitara, au contribuit la aparitia in spatiul public tot mai des a subiectelor legate de investitia bursiera. Treptat pare ca se formeaza o baza mult mai solida de investitori, mai dinamici si, sa speram, mai informati.

Imbunatatirea perspectivelor economiei romanesti (confirmate recent de estimarile Bancii Mondiale si ale FMI), abrogarea legii care interzicea listarile companiilor de stat pe o perioda de doi ani, asumarea continuarii programului de emisiuni de titluri de stat pe piata bursiera locala sunt factori care mentin optimismul si pentru ceea ce a ramas din anul curent. Un prim moment mai dificil va fi atunci cand (avem estimari pentru jumatatea acestui an) va incepe procesul de normalizare a conditiilor sanitare, a organizarii societatii si implicit a activitatii economice. Daca masurile de sprijin economic vor fi stopate rapid sau daca economia nu va starta conform asteptarilor (optimiste) din prezent, va fi un prim moment in care am putea vedea corectii ale cresterilor actuale si foarte posibil viitoare.

Pe piata americana exista credinta ca un an bursier care incepe cu cresteri se termina in aceeasi maniera. Datele pietei bursiere din acest moment confirma teoria. Ramane sa vedem daca si finalul acestui an o va confirma!

Autor: Alin Brendea